| "Se ao Poder Público não pertence o dinheiro que ele utiliza e do qual é mero gestor, nasce para os seus titulares o dever de informar ao povo a maneira como os recursos a este arrecadados foram empregados, durante o exercício para o qual foi legalmente autorizada a sua utilização. Essa informação se presta ao Poder Legislativo, que é, como sabemos, o Poder que, em nome do povo, autoriza as despesas, mediante discussão e aprovação da lei orçamentária. No modelo brasileiro, o Poder Legislativo conta para o exercício do controle com o auxílio de um órgão técnico, que é, conforme o caso, o Tribunal de Contas da União, os Tribunais de Contas dos Estados, (...)". Conselheiro Flávio Sátiro Fernandes1 |

Apresentação:

Prestar contas é dever ínsito de

tantos quanto arrecadem, administrem e/ou apliquem bens, valores e

dinheiros públicos, o Governador do Estado, através da Controladoria

Geral do Estado, vem apresentar à Assembléia Legislativa e ao Tribunal

de Contas do Estado a Prestação de Contas Anual, relativa ao exercício

financeiro de 2008, que complementa os Relatórios Quadrimestrais e

Consolidado Anual de Gestão Fiscal, os Relatórios Bimestrais Resumidos

da Execução Orçamentária, bem como os Balancetes Mensais, regularmente

publicados, na forma da Lei, e encaminhados, tempestivamente, a Corte de

Contas Estadual.

Registre-se, por oportuno, que a

presente prestação de contas encontra-se divulgada no sítio do Governo

do Estado link ?Contas

Públicas?, ampliando deste modo o acesso aos dados, informações,

relatórios e demonstrativos da execução orçamentária e

financeira do Estado, bem como dos reflexos patrimoniais

ocasionados por essa execução.

Mesmo

tendo o STF suspendido a eficácia do art. 56 da LRF, os Balanços e

Demonstrativos Gerais do Estado, gerados através do Sistema Integrado de

Administração Financeira (SIAF), continuam contemplando a totalidade das

operações orçamentárias, financeiras e patrimoniais dos três Poderes,

Ministério Público e Tribunal de Contas do Estado.

O

conjunto de relatórios, demonstrativos e balanços que compõe os quatro

volumes, ora apresentados, constitui a Prestação de Contas do Governo do

Estado e compreende os resultados consolidados das administrações direta

e indireta dos três Poderes, Ministério Público e Tribunal de Contas do

Estado, inclusive empresas estatais independentes.

Em

nosso país, o Orçamento possui três esferas:

a)

Fiscal;

b)

Seguridade Social;

e,

c)

De Investimentos.

As disposições da Lei de Responsabilidade Fiscal (LRF) destinam-se às esferas Fiscal e da Seguridade Social[1], incluídas as empresas dependentes[2].

No

volume I, além de relatórios e notas explicativas, são apresentados os

demonstrativos e anexos exigidos pela Lei 4.320, de 17 de março de 1964,

considerando a Consolidação das três esferas orçamentárias.

Nos

volumes II e III são apresentados os demonstrativos inerentes aos Relatórios

Resumidos da Execução Orçamentária (RREO) e de Gestão Fiscal (RGF),

exigidos pela Lei de Responsabilidade Fiscal, dos poderes, órgãos e

entidades vinculadas aos Orçamentos Fiscal e da Seguridade Social, e, em

separado, os demonstrativos e anexos da Lei 4320/64 considerando as

esferas dos Orçamentos Fiscal e da Seguridade Social, bem como, aqueles

próprios dos órgãos e das unidades orçamentárias da Administração

Direta dos Poderes e Órgãos do Estado.

No

volume IV são apresentados os demonstrativos e anexos a Lei 4.320/64

consolidados das entidades da Administração Indireta vinculadas aos Orçamentos

Fiscal e da Seguridade Social, bem como os anexos 12 a 15 e o 17 de cada

uma das unidades da Administração Indireta pertencentes as esferas orçamentárias

Fiscal e da Seguridade Social.

Por

fim, ainda no volume IV, encontram-se os demonstrativos das entidades da

Administração Indireta afetas ao Orçamento de Investimentos e os Anexos

12 a 15 e o 17 da Lei 4320/64 para cada uma das empresas pertencentes ao

Orçamento de Investimentos, exceto quanto a PBGás S/A, cujas movimentações

orçamentária, financeira e patrimonial não se registram no SIAF.

A

Prestação de Contas Anual apresentada atende, ainda, as exigências

normativas do E. P. do Tribunal de Contas do Estado em relação aos

documentos e informações que devem compô-la.

Nesta

nota de introdução ao Balanço Geral do Estado apresentar-se-ão, além

dos agregados contábeis resultantes da gestão patrimonial, financeira e

orçamentária, no exercício de 2008, séries comparativas com dados e

informações do período 1999 a 2008 e, em relação ao último exercício,

relatos sobre a prestação de serviços à Sociedade.

01.

Instrumentos de Planejamento e Programação Orçamentária

01.1

Considerações Preliminares

A

Constituição Federal define, em seu art. 165, os instrumentos de

planejamento governamental: O Plano Plurianual (PPA); as Diretrizes Orçamentárias

(LDO); e o Orçamento Anual (LOA), todos aprovados mediante leis de

iniciativa privativa do Chefe do Poder Executivo, nas três esferas de

governo.

São,

pela natureza própria de cada um deles, instrumentos essenciais ao

processo de acompanhamento, fiscalização e controle da aplicação de

recursos públicos e da implementação de políticas públicas.

O

Plano Plurianual (PPA) é o instrumento de planejamento de médio prazo,

através do qual são estabelecidos os programas de governo, com suas ações

e metas, que deverão ser realizadas e atingidas ao longo de quatro anos.

As

Diretrizes Orçamentárias (LDO) e o Orçamento Anual (LOA) constituem o

planejamento das ações de governo ao nível operacional e para horizonte

de curto prazo (um ano).

Evidentemente,

o PPA, a LDO e a LOA devem guardar coerência e compatibilidade entre si.

A

Lei de Responsabilidade Fiscal, no caput do art. 48, afirma que o

PPA, a LDO e a LOA são, também, instrumentos de transparência,

funcionando, ainda, como verdadeiros elementos de controle prévio

da gestão pública.

O

PPA, a LDO e a LOA são, igualmente, a opção política, legalmente

autorizada, a ser implementada pelo Governante na condução da coisa pública,

apesar de não serem instrumentos impositivos, ao governante resta

realizar o que neles e em suas alterações se encontra autorizado.

01.2

O Plano Plurianual

O

Governo do Estado, durante o exercício de 2007, a exemplo do que fizera

em 2003, através da Secretaria de Estado de Planejamento e Gestão,

realizou ampla discussão em todas as regiões do Estado, envolvendo no

debate lideranças políticas, chefes de poderes municipais e

representantes da sociedade civil organizada acerca das prioridades e

metas que deveriam compor o Plano Plurianual para o quadriênio 2008-2011.

Feita a devida consolidação

das demandas verificadas em cada região, hierarquizado o atendimento das

principais demandas em razão das disponibilidades financeiras,

encaminhou-se a Assembléia Legislativa o Projeto de Lei acerca do PPA

para o quadriênio 2008/2011.

Após

deliberação da Augusta Assembléia Legislativa, O PPA para o quadriênio

2008/2011 foi aprovado pela Lei 8.484, de 9 de janeiro de 2008, publicada

na edição do Diário Oficial do Estado de 10/01/2008.

De

acordo com o mencionado diploma legal:

a)

O PPA, período 2008/2011, encontra-se definido no conjunto de anexos a

Lei 8484/08 (art. 1º);

b)

Os Programas, no âmbito da Administração Pública Estadual, são

os instrumentos de organização e implementação das ações de Governo

e se restringem àqueles integrantes do PPA (art. 2º);

c)

As metas físicas ? quantitativos segundo as unidades de medida

definidas - previstas no PPA são limites a serem observados na LDO

e na LOA (art. 5º);

d)

Os valores (metas financeiras) fixados para cada ação são apenas

referenciais e, portanto, não constituem limitação à programação

das despesas expressas nas leis orçamentárias e respectivos créditos

adicionais (art. 6º);

e)

o PPA deverá sofrer revisões anuais, sendo este dispositivo a

continuidade de uma inovação introduzida quando da aprovação do PPA

para o período 2003/2007 (art. 7º);

f)

Os orçamentos anuais e respectivos créditos adicionais deverão fazer

uso da codificação prevista no PPA para os Programas e ações (art. 8º);

g)

Os orçamentos e créditos adicionais poderão incluir novas ações

no PPA (art. 9º);

h)

o PPA contempla, ainda, autorização para que o ESTADO possa realizar

parcerias com Municípios (art.13);

i)

deve o Poder Executivo estimular a participação da sociedade civil na

avaliação e revisão do PPA (art. 14);

j)

compõem a Lei instituidora do PPA doze anexos, entre os quais podemos

destacar: despesas por função; programas por eixos estratégicos; e,

resumos dos programas por tipo, neste último anexo estão identificados,

para cada programa: sua denominação e codificação; seu tipo; objetivo;

ações; metas físicas e valores de referência, total e por região do

estado.

A

primeira avaliação do PPA 2008/2011 ocorrerá no exercício de 2009.

Seguindo

orientações emanadas do Ministério do Planejamento, no PPA 2008/2011 não

se contemplam as chamadas operações especiais, código ?0000?, posto

que os gastos contemplados nestas operações não contribuem para a

manutenção, expansão ou aperfeiçoamento das iniciativas do Governo.

Em

relação às chamadas Operações Especiais, registre-se, ainda, que a própria

auditoria do Tribunal de Contas do Estado no exame da Prestação de

Contas do Governo do Estado referente ao exercício financeiro de 2007,

firmou entendimento de que o PPA não deve contemplar Operações

Especiais, posto que, conforme a dicção constitucional, no PPA

contemplam-se ?as despesas de capital e outras delas decorrentes e para

as relativas aos programas de duração continuada?, não constituindo

as operações especiais ?programa?, como definido na Portaria nº

42/99 do Ministro do Planejamento, do PPA não devem fazer parte.

Assim, ao comparar o valor estimado no PPA para o exercício de

2008 com o valor consignado no Orçamento Geral do Estado para o mesmo

exercício, deve-se excluir do Orçamento o valor estimado para as

despesas das chamadas operações especiais.

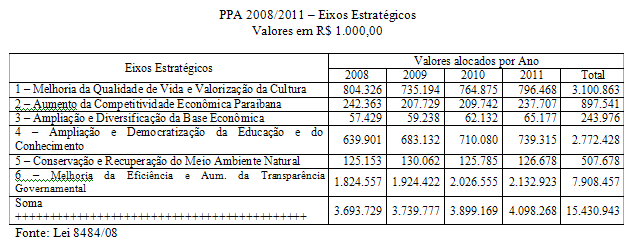

O

PPA 2008/11 foi estruturado segundo seis eixos estratégicos, divididos em

73 programas desdobrados em 530 ações, programando aplicações no período

2008/2011 de R$ 15,4 bilhões, sendo, em 2008, R$ 3.693.729.284,00.

Na

Tabela abaixo, se destacam, ano a ano, os valores a aplicar segundo os

eixos estratégicos:

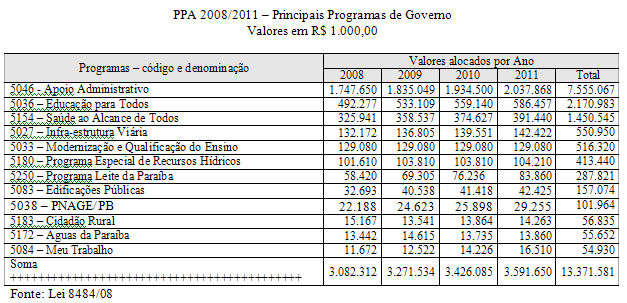

Considerando-se

em cada um dos seis eixos estratégicos os dois principais programas de

governo, selecionados em razão do valor estimado para suas despesas,

tem-se a tabela abaixo:

Os

doze programas listados acima representam, em valores, 87% das despesas

consignadas no PPA 2008/11 e no número de programas (73), significam

cerca de 16,4%, entre eles, os programas códigos ?5046?; ?5036? e

?5154? somam R$ 11,2 bilhões ou pouco menos de 84%.

Em termos de recursos financeiros tem-se:

Para

o exercício de 2008, o PPA contempla alocação de recursos globais no

valor de R$ 3.693.729 mil, exclusive operações especiais, distribuído

do modo seguinte:

O

exercício de 2008, como sabido, foi o primeiro ano de vigência do Plano

Plurianual 2008/2011.

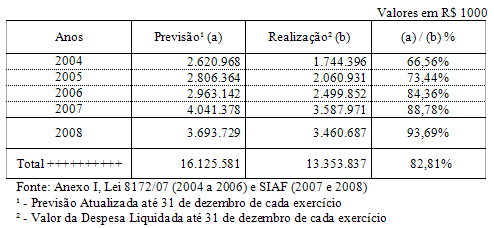

Em

termos de execução financeira, excluídas as chamadas Operações

Especiais, a execução do PPA2008/2011 apresentou-se conforme a tabela

abaixo:

No qüinqüênio 2004 a 2008, ano após

ano, o PPA teve seu índice de realização crescendo de 66,56%, em 2004,

para 93,69%, em 2008, e, na média, período 2004/08, alcançou meta de

realização financeira da ordem de 83%, performance superior ao

registrada durante a execução do PPA1999-2003.

01.3

Lei de Diretrizes Orçamentárias

Para

o exercício financeiro de 2008, as Diretrizes Orçamentárias foram

aprovadas pela Lei nº 8.264, de 27 de junho de 2007.

As

metas e prioridades da administração, em 2008, conforme a LDO,

observariam os seguintes macro-objetivos (art. 2º, LDO):

a) reorganizar o setor

público para a construção de um Estado mais democrático, participativo

e solidário, capaz de articular interesses e atender às demandas reais

do cidadão;

b) fortalecer,

diversificar e expandir as atividades econômicas no Estado, gerando ocupação

com distribuição de renda;

c) avançar na

consolidação da participação da sociedade na elaboração dos planos e

orçamentos do Estado, ratificando a democracia e a cidadania;

d) elevar os índices

da qualidade de vida da população;

e) promover o uso

racional dos recursos naturais, conciliando ações de conservação,

preservação e recuperação ambiental e ações de desenvolvimento econômico;

f) fortalecer o

desenvolvimento do capital humano, visando a seu preparo para o exercício

da cidadania e a sua qualificação para o trabalho;

g) aproveitar as

potencialidades, de forma efetiva, da pesquisa e do conhecimento,

colocadas a serviço do desenvolvimento social, econômico e cultural do

nosso Estado;

h) promover o

desenvolvimento econômico e social sustentado e equilibrado de todas as

regiões do Estado.

Observe-se que os

macro-objetivos, acima descritos, são coerentes com os eixos estratégicos

definidos no PPA 2008/11, demonstrando, portanto, compatibilidade entre

LDO e PPA.

As

metas e as prioridades fixadas pela LDO, para o exercício financeiro de

2008, são as constantes do Plano Plurianual 2008-2011 para o exercício

de 2008 (art. 4º, LDO).

A LDO fixou normas e diretrizes para elaboração do orçamento

anual, artigos 5º a 43; 48 a 50; 53;

62 a 67 e 69.

Quanto

aos gastos com pessoal e encargos, atendendo ao disposto no art. 169, CF,

a LDO fixou normas precisas nos artigos 53 a 60.

Tratou,

ainda, a LDO de possíveis alterações da legislação tributária (arts.

51 e 52).

Nos

artigos 44 a 47, a LDO normatizou a realização de transferências voluntárias

do Estado em favor de entidades Municipais.

Nos artigos 20 a 22,

a LDO estabeleceu regras para a concessão de subvenções sociais a

entidades privadas.

Além

dos aspectos acima que, materialmente, demonstram a compatibilidade da LDO

com as exigências constitucionais e com o PPA 2004/2007, a LDO2007 contém

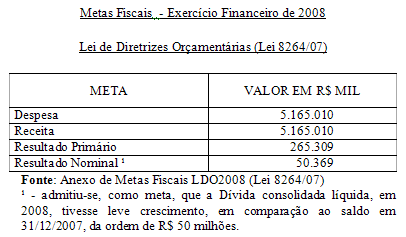

o Anexo de Metas Fiscais, segundo o qual, para 2008, foram fixadas as

seguintes metas fiscais:

Trouxe,

ainda, a LDO importante avaliação da situação atuarial do Regime Próprio

de Previdência dos Servidores Públicos do Estado e dos chamados Riscos

Fiscais.

A

LDO2007 (Lei 8.264/07) atendeu aos requisitos de forma e conteúdo

previstos na Constituição Federal e na Lei de Responsabilidade Fiscal e

guardou compatibilidade em relação ao PPA2008/2011, aprovado pela Lei

8.484/08 com as alterações introduzidas pela Lei 8.693/08.

01.4

Lei Orçamentária Anual (LOA)

Considerando-se

que o PPA reservou para 2008 aplicações no montante estimado de R$ 3,7

bilhões, a LOA fixou despesas, exclusive operações especiais, no

montante de R$ 4,1 bilhões, discrepância da ordem de 10% em valores,

todavia, como já observado anteriormente, o montante de recursos

financeiros fixados no PPA não constitui limite a ser observado no

orçamento.

O

orçamento geral do estado para o ano de 2008 foi aprovado pela Lei 8.485,

de 09 de janeiro de 2008, publicada na edição do Diário Oficial do

Estado de 10/01/2008.

A LOA2008

estimou a receita e fixou a despesa em R$ 5.642.911.000,00 (cinco bilhões

seiscentos e quarenta e dois milhões novecentos e onze mil reais), sendo:

a)

Orçamento Fiscal, R$

4.078.164.000,00 (quatro bilhões setenta e oito milhões

cento e sessenta e quatro mil reais);

b)

Orçamento da Seguridade

Social, R$ 1.367.438.000,00

(um bilhão trezentos e sessenta e sete milhões quatrocentos e trinta e

oito mil reais);

c)

Orçamento de Investimento, R$

197.309.000,00 (cento e noventa e sete milhões trezentos e nove

mil reais).

Além da fixação da despesa e estimativa

da receita, fazendo uso de faculdade prevista constitucionalmente, a

LOA2008 (art. 6º) autorizou a abertura de créditos suplementares até o

limite de 25% (vinte por cento) do total das despesas fixadas para o exercício

de 2008 (art. 1º), ou seja, até o valor de R$

1,41 bilhões.

Autorizou, ainda, a possibilidade de

remanejamento de dotações em função da extinção, transformação,

transferência, incorporação ou desmembramento de órgãos e entidades,

bem como de alterações de suas competências ou atribuições, mantida a

estrutura programática, expressa por categoria de programação, conforme

definida no art. 16 da Lei de Diretrizes Orçamentárias de 2008 (art. 7º,

LOA2008).

A

LOA2008, portanto, foi editada em conformidade com as diretrizes e orientações

emanadas da LDO2008 e atendeu as prioridades e metas definidas no PPA

aprovado pela Lei 8.484/08, alterado pela Lei 8.693/08.

01.5

Considerações Finais sobre PPA, LDO e LOA

Na

seção seguinte ao tratar da gestão fiscal e, necessariamente, das mutações

e execução do orçamento durante o exercício de 2008 e seus reflexos

patrimoniais e financeiros outros aspectos dos instrumentos de

planejamento e programação orçamentária serão observados e

discutidos, por ora, resta-nos concluir pelo integral atendimento dos

mesmos às exigências constitucionais e infraconstitucionais, em especial

quanto à conformidade e compatibilidade entre eles.

02. Gestão

Fiscal

02.1 Considerações

Preliminares

A

Gestão Fiscal responsável pressupõe ?a ação planejada e

transparente, em que se previnem riscos e se corrigem desvios capazes de

afetar o equilíbrio das contas públicas, mediante o cumprimento de metas

de resultados entre receitas e despesas e a obediência a limites e condições

no que tange a renúncia de receita, geração de despesas com pessoal, da

seguridade social e outras, dívidas consolidada e mobiliária, operações

de crédito, inclusive por antecipação de receita, concessão de

garantia e inscrição em Restos a Pagar? (art. 1º, § 1º, LRF).

A Lei

4.320, de 17 de março de 1964, introduziu no âmbito das Finanças

Governamentais a preocupação com o equilíbrio das contas públicas,

conforme disposto no art. 48, alínea b, como forma de reduzir ?ao

mínimo eventuais insuficiências de tesouraria?.

No Estado, tal preocupação

encontra-se na Lei 3.654, de 10 de fevereiro de 1971, nos art. 51, inciso

III, c/c o art. 54.

A Lei Estadual 3.654/71,

antecipando comando da Lei de Responsabilidade Fiscal, estabeleceu, não

apenas a preocupação com o equilíbrio fiscal, mas, igualmente, a

obrigatoriedade do Chefe do Poder Executivo promover ajustes sempre

que houver risco de déficit orçamentário igual ou superior a 10% das

receitas orçamentárias.

Bimestralmente, conforme

determina o art. 9º, LRF, deve-se avaliar a execução orçamentária e

diante da possibilidade que ?a realização

da receita poderá não comportar o cumprimento das metas de resultado

primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e

o Ministério Público promoverão, por ato próprio e nos montantes

necessários, nos trinta dias subseqüentes, limitação de empenho e

movimentação financeira?.

A

LDO2008 (Lei 8264/07) determina que o contingenciamento das despesas, com

o fim de prevenir riscos e corrigir desvios capazes de afetar o equilíbrio

das contas públicas é aplicável, tão só, ao ?conjunto de

outras despesas correntes e despesas de capital? (art. 65).

Ademais,

compete ao Egrégio Tribunal de Contas do Estado alertar aos Poderes e Órgãos

do Estado sempre que constatar ?a possibilidade de ocorrência?

de riscos capazes de afetar o equilíbrio das Contas Púbicas (art. 59, §

1º, inciso I, LRF).

A

gestão fiscal do Governo do Estado, como se verificará nos tópicos

seguintes, se processou em plena compatibilidade com os instrumentos de

planejamento e de programação orçamentária, prévia e

transparentemente, definidos.

02.2 Execução

Orçamentária

O

orçamento passou de R$ R$ 5.642.911 mil para R$ 6.181.769 mil, tendo sido

suplementado, portanto, em R$ 538.858 mil, cerca de 9,55% de seu valor

original, bastante inferior, portanto, ao limite para suplementação

previsto na LOA que era de 25% de 5.642.911.

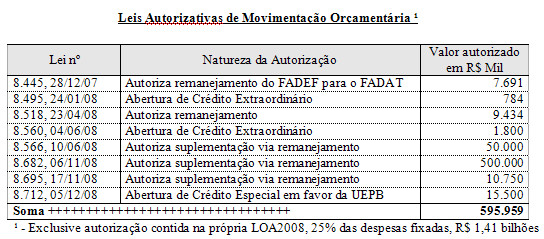

Durante

o exercício, o Governador propôs e a Assembléia Legislativa aprovou

sete leis autorizativas para movimentação orçamentária, cinco delas

autorizando remanejamento parcial ou total de dotações, uma a abertura

de crédito especial e uma abertura de crédito extraordinário, conforme

quadro abaixo:

02.2.1 Receita

A

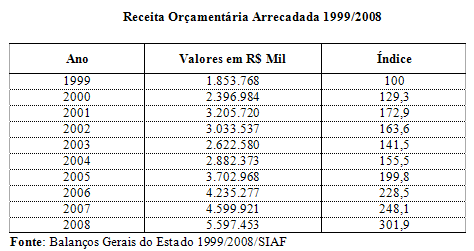

partir do exame do quadro acima se pode observar que:

a) no período 1999 a

2001 a receita orçamentária arrecadada (ROA) experimentou expressivo

crescimento da ordem de 73%, em valores correntes;

b)

nos anos 2002 e 2003 a ROA apresenta sensível decréscimo, voltando a

crescer em 2004;

c) nos quatro últimos

anos do período (2005 a 2008), a ROA apresenta crescimento elevado

atingindo, em 2008, valor 3 vezes o total registrado em 1999.

As

razões do expressivo crescimento nos anos de 1999 a 2001 foram os

processos de privatização da SAELPA e PARAIBAN, que injetaram quase R$

600 milhões nos cofres estaduais e a elevada soma de transferências

voluntárias recebidas do Governo Federal, R$ 631 milhões, entre 1999 e

2001.

Por

outro lado, a redução de receita, no período 2002 a 2003, tem causas

distintas, enquanto em 2002, as receitas próprias do Estado, notadamente

ICMS, tiveram um desempenho abaixo da expectativa, em 2003, o reduzido

volume de recursos transferidos voluntariamente pelo Governo Federal,

apenas R$ 24 milhões, e a redução de verbas do SUS, em face do processo

de municipalização da saúde ocorrido, no Estado, entre

outubro e dezembro de 2002, explicam a queda verificada na ROA.

Os

ganhos de arrecadação registrados entre 2004 e 2008 decorreram do

aumento de receitas ordinárias, posto que as chamadas transferências

voluntárias continuaram sendo menores do que no período 1999 a 2002.

Outras

informações acerca da execução das receitas no exercício de 2008

encontram-se detalhadas no Relatório do Contador Geral do Estado e nos

demonstrativos que acompanham a Prestação de Contas.

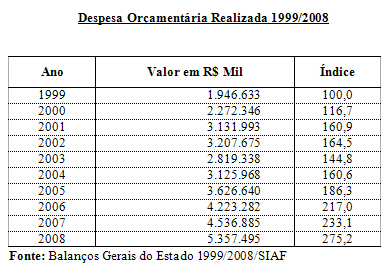

02.2.2 Despesa

Quanto

a Despesa Orçamentária Realizada (DOR), para um total autorizado de R$

6.404.025 mil, a DOR alcançou o montante de R$ 5.357.495

mil, sendo: R$ 4.702.537

mil, despesas correntes, e R$ 654.958 mil, despesas de capital.

Considerando

que, em 2006, a despesa de capital alcançou o valor de R$ 526.771 mil, em

2008, registra-se acréscimo da ordem de R$ 128.187 mil, fortemente

influenciada pelo aumento nos Investimentos.

No

período 1999 a 2008, a despesa orçamentária realizada comportou-se, a

valores nominais, de acordo com o quadro abaixo:

A

partir do exame do quadro acima se pode observar que:

a) no período 1999 a

2002, a DOR experimentou expressivo crescimento da ordem de 65%, em

valores correntes;

b)

nos anos 2003 e 2004, a DOR apresenta-se em nível inferior àquele

verificado em 2002 em razão do contingenciamento de gastos com

investimentos e outras despesas correntes;

a)

nos quatro anos do período

(2005 a 2008), a DOR volta a superar, em valor corrente, ao montante

registrado em 2002, mas, num ritmo compatível ao verificado na Receita Orçamentária

Realizada. Em 2008, a DOR atingiu valor pouco acima de 2,7 vezes

o total registrado em 1999;

b)

entre 1999 e 2008, a despesa

orçamentária realizada do Estado cresceu a taxa de quase 12% ao ano e a

receita orçamentária arrecadada apresentou taxa de crescimento da ordem

de 13%, o que permitiu ao Estado equilibrar suas contas e apresentar

resultados orçamentários superavitários após o exercício financeiro

de 2005.

A

estrutura da despesa, 1999-2008, manteve-se qualitativamente inalterada.

Sendo os Gastos com Pessoal e Encargos, Serviço da Dívida e Transferências

Constitucionais aos Municípios os elementos de despesas de maior expressão

durante todo o período.

Outras

informações acerca da execução das despesas orçamentárias no exercício

de 2008 encontram-se detalhadas no Relatório do Contador Geral do Estado

e nos demonstrativos que acompanham a Prestação de Contas.

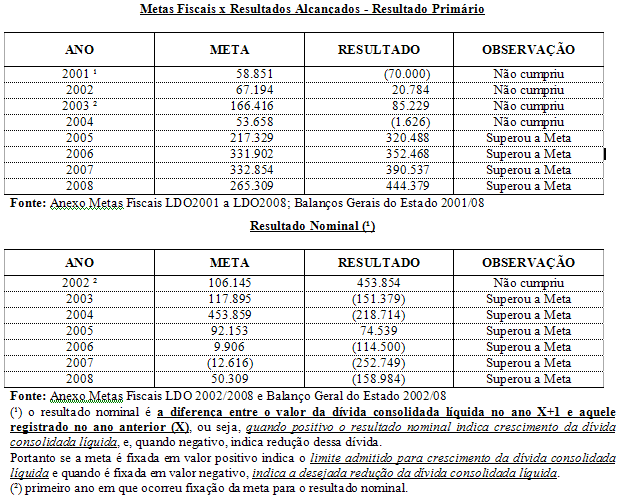

02.3

Metas Fiscais

Nos

quadros abaixo são apresentados as metas e os resultados alcançados em

relação aos parâmetros resultado primário e resultado nominal:

Do

exame dos quadros acima, podemos concluir que desde a edição da LRF, o

Governo do Estado cumpriu integralmente com as Metas Fiscais nos anos de

2005, 2006, 2007 e 2008, cumpriu parcialmente em 2003 e 2004 e descumpriu

as metas fixadas nos anos de 2001 e 2002.

02.4

Relatórios Bimestrais Resumidos de Execução Orçamentária (REO)

e Relatórios Quadrimestrais de Gestão Fiscal (RGF)

O Governo do Estado através da Contadoria

Geral do Estado, ao longo do exercício financeiro de 2008, elaborou, fez

publicar, e encaminhou, tempestivamente, ao Tribunal de Contas do Estado

os REO e RGF no formato e com o conteúdo legalmente exigido.

02.5

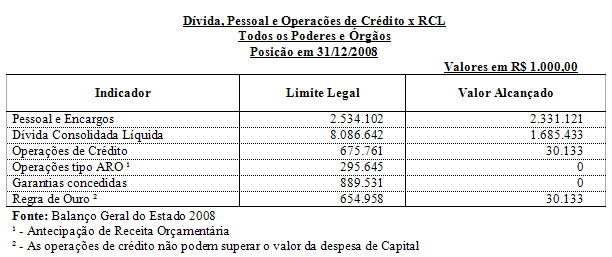

Observância dos Limites previstos na LRF em relação à Receita

Corrente Líquida (RCL)

A Lei de Responsabilidade Fiscal fixa

limites para gastos com Pessoal e Encargos; Dívida Consolidada e Mobiliária;

Concessão de Garantias; Operações de crédito, inclusive por antecipação

de receita.

Em

2008, a RCL alcançou o valor de R$ 4.223.504 mil, crescimento, no ano, de

19,6% (dezenove inteiro e seis décimos por cento) em comparação a RCL

do ano de 2007, que foi de R$ 3.530.108 mil.

Considerando-se

o entendimento do E. P. do Tribunal de Contas do Estado em relação a

Gastos com Pessoal e Encargos e a própria RCL, cujo valor acima apontado

já considera a metodologia adotada pelo TCE, demonstra-se no quadro

abaixo o comportamento das variáveis acima referenciadas frente aos

limites legais estabelecidos:

O

Estado da Paraíba, em 31 de dezembro de 2008, atendeu, com folga, a todos

os limites cuja observação está obrigado por expressa disposição da

Lei de Responsabilidade Fiscal (art. 55, inciso I).

A

situação acima se verificou nos demais quadrimestres do ano de 2008, ou

seja, conforme se pode observar dos RGF relativos ao primeiro e segundo

quadrimestres daquele exercício, o Estado e, em especial, o Poder

Executivo cumpriu integralmente com os limites em relação e RCL de

gastos com Pessoal, Dívida, Concessão de Garantias e Operações de Crédito.

Outras

informações acerca dos REO e RGF encontram-se detalhadas no Relatório

do Contador Geral do Estado e nos demonstrativos que acompanham a Prestação

de Contas.

02.6

Do atendimento ao Princípio do Equilíbrio das Contas Públicas

De

conformidade com o § 1º do art.1º da Lei de Responsabilidade Fiscal:

?§ 1o A

responsabilidade na gestão fiscal pressupõe a ação planejada e

transparente, em que se previnem riscos e corrigem desvios capazes de

afetar o equilíbrio das contas públicas, mediante o cumprimento de metas

de resultados entre receitas e despesas e a obediência a limites e condições

no que tange a renúncia de receita, geração de despesas com pessoal, da

seguridade social e outras, dívidas

consolidada e mobiliária, operações de crédito, inclusive por

antecipação de receita, concessão

de garantia e inscrição em Restos a Pagar?.

Como

visto, os instrumentos de planejamento e orçamentação ? PPA, LDO e

LOA ? referentes ao exercício financeiro de 2008 foram tempestivamente

estabelecidos.

A execução do orçamento se pautou dentro dos limites legalmente

autorizados.

226.160

milhões, cerca de 4,04% da receita arrecadada, em termos relativos quase

o dobro do resultado alcançado em 2007.

As metas de Resultado Primário e Resultado Nominal, como

demonstrado anteriormente, foram superadas.

Os limites legalmente fixados para Despesas com Pessoal e Encargos;

Total da Dívida Consolidada Líquida; Realização de Operações de Crédito;

Concessão de Garantias e Recebimento de Contra Garantias foram atendidos

com expressiva folga.

A inscrição de restos a pagar não processados no final do exercício

de 2008 no montante de R$ 33.676 mil se fez em razão de existir suficiência

financeira ? R$ 277.379 mil ?, fato inédito na história contábil do

Estado.

Excluindo-se

as disponibilidades e obrigações de curto prazo do Regime Próprio de

Previdência do Estado da Paraíba, o índice de liquidez imediata do

Estado (ILI)[1]

alcançou, em 31 de dezembro de 2008, o valor de 1,93, ou seja, para cada

R$1,00 de dívida vencível até 31 de dezembro de 2009, havia disponível,

em 31/12/2008, o valor de R$ 1,93 ? conforme demonstrativo de

disponibilidades contido no RGF consolidado.

Por

todos os fatos acima enumerados, a Gestão do Estado, durante o exercício

de 2008, não apenas foi responsável do ponto de vista fiscal, como

superou positivamente o equilíbrio fiscal com a geração de superávit

fiscal, redução de dívida e atendimento dos limites legalmente fixados

para despesas, inscrição em restos a pagar e dívida consolidada.

02.7

Considerações Finais sobre a Gestão Fiscal

O resultado orçamentário superavitário;

a realização de despesas com pessoal e encargos em valor inferior ao máximo

estabelecido em lei; a realização de transferências constitucionais

para os municípios paraibanos em absoluto respeito aos preceitos

constitucionais; a elaboração, publicação e encaminhamento ao Tribunal

de Contas do Estado dos Relatórios Bimestrais Resumidos de Execução Orçamentária

e dos Relatórios Quadrimestrais de Gestão Fiscal com respeito à forma,

conteúdo e prazos legalmente definidos; a elaboração e encaminhamento

ao Tribunal de Contas, na forma, no prazo e com o conteúdo exigido, dos

Balancetes Mensais Consolidados do Governo do Estado; o cumprimento das

metas acordadas com a Secretaria do Tesouro Nacional; e, a compatibilidade

dos resultados alcançados com as metas fixadas no Anexo de Metas Fiscais

constante da LDO2008, confirmam, sem qualquer dúvida, a realização

de uma gestão fiscal responsável.

03.

Educação:

03.1

Considerações Preliminares

Educação

constitui um direito social (art. 6º, CF) e compete ao Estado

proporcionar os meios de acesso à educação (art. 23, CF).

Nos

termos da Lei 9.394, de 20 de dezembro de 1996 e alterações posteriores,

que ficou conhecida como Lei de Diretrizes e Bases da Educação (LDBE),

aos Governos Estaduais compete:

a)

organizar, manter e desenvolver os órgãos e instituições oficiais dos

seus sistemas de ensino;

b)

organizar, manter e desenvolver os órgãos e instituições oficiais dos

seus sistemas de ensino;

c)

definir, com os Municípios, formas de colaboração na oferta do ensino

fundamental, as quais devem assegurar a distribuição proporcional das

responsabilidades, de acordo com a população a ser atendida e os

recursos financeiros disponíveis em cada uma dessas esferas do Poder Público;

d)

elaborar e executar políticas e planos educacionais, em consonância com

as diretrizes e planos nacionais de educação, integrando e coordenando

as suas ações e as dos seus Municípios;

e)

autorizar, reconhecer, credenciar, supervisionar e avaliar,

respectivamente, os cursos das instituições de educação superior e os

estabelecimentos do seu sistema de ensino;

f) baixar

normas complementares para o seu sistema de ensino;

g)

assegurar o ensino fundamental e oferecer, com prioridade, o

ensino médio.

Em 2008,

na Função Educação, o Estado investiu R$ 803.780 mil, sendo R$ 769.989

mil com recursos ordinários do tesouro e R$ 33.791 mil com outros

recursos, inclusive transferências do FNDE e Salário Educação Cota

Estadual.

As aplicações

na função educação compreenderam: R$ 787.476 mil despesas correntes;

e, R$ 16.304 mil despesas de Capital.

Os

recursos ordinários do tesouro investidos em educação foram

direcionados R$ 758.760 mil para gastos com manutenção do sistema

estadual de ensino, inclusive gastos com pessoal, e R$ 11.229 mil

aplicados em despesas de capital.

Além

destes recursos, o ESTADO aplicou em Manutenção e Desenvolvimento do

Ensino (MDE), conforme os preceitos da LDBE ? art. 70 ? e do art. 60

do ADCT, com a redação que lhe foi dada pela EC 53/06, as seguintes

parcelas:

a)

transferências aos municípios

via FUNDEB, R$ 241.510 mil

b)

amortização e encargos da dívida

conhecida como empréstimo FUNDEF, R$ 9.355 mil

c)

dívidas de exercícios

anteriores pagas pela UEPB e contabilizadas na função 28, R$ 5.372 mil

d)

dívidas de exercícios

anteriores pagas pela SEF/Encargos Gerais e contabilizadas na função 28,

R$ 4.486 mil

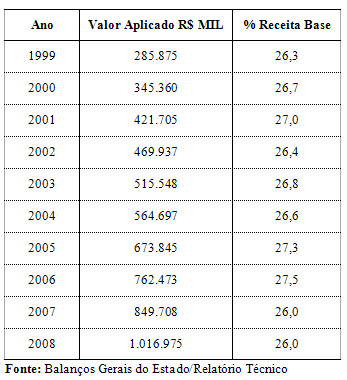

Perfazendo

gastos totais em MDE no valor de R$ 1.016.974 mil equivalente a 26% da

receita base ? impostos mais transferências constitucionais, conforme

estabelece o art. 212, CF.

A

rede estadual de Educação Básica compreende 38.540 servidores; 23.905

funções de docência; 7.670 salas de aula; 1.092 estabelecimentos de

ensino, 451.022 estudantes, com presença em todos os 223 municípios

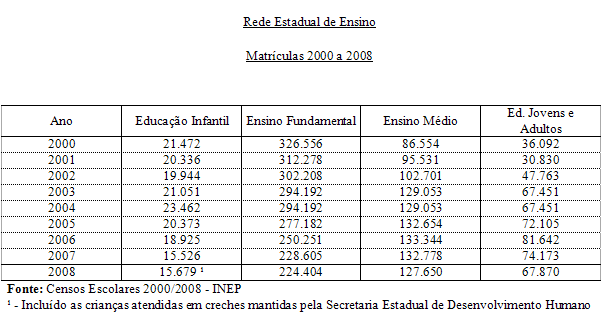

paraibanos. As matrículas na rede estadual evoluíram segundo o quadro

abaixo:

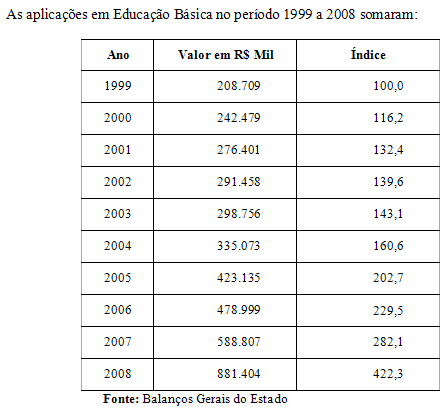

Como acima demonstrado, entre 1999 e 2008 as

aplicações de recursos em Educação Básica mais do que quadruplicaram

passando de pouco menos de R$ 209 milhões para quase R$ 882

milhões, expressivo acréscimo de 322,3%, em termos nominais, e quase 94%

em termos reais, deflacionando-se os valores pela variação do IPCA-IBGE.

03.3

Educação Superior

A Universidade Estadual da Paraíba é uma universidade multicampi, com

presença, a partir de 2006, nos municípios de Campina Grande, sua sede;

Guarabira; João Pessoa; Monteiro; Lagoa de Seca; Patos e Catolé do

Rocha, com cerca de 15.000 alunos; oferece 31 cursos de graduação;

possui 1.576 servidores, dos quais 1.009 são professores, nestes 643 com

titulação de doutor/mestre; oferece, a cada vestibular, cerca de 3.000

novas vagas; atende, anualmente, em seus programas de extensão universitária

cerca de 15.000 pessoas em 73 municípios paraibanos; realiza cerca de

74.000 atendimentos/ano nas áreas de saúde; em sua Biblioteca Central

encontra-se um acervo com pouco mais de 42.000 livros e pouco menos de

15.000 periódicos.

A autonomia da UEPB, assegurada pela Lei 7.643, de 6 de agosto de 2004,

provocou verdadeira revolução na universidade e garantiu volume

de recursos financeiros, em média, 77% maiores do que a média anual

verificada no período 1999 a 2002.

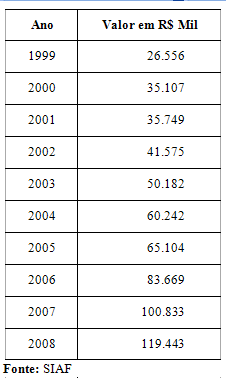

Entre 1999 e 2008, os recursos do Tesouro

aplicados pela UEPB foram:

Entre

2002 e 2008, os recursos disponibilizados e aplicados pela UEPB quase

triplicaram, sendo este um indicador objetivo do tratamento diferenciado

que o atual Governador vem dispensando a universidade estadual e a

resposta dela, via ampliação de vagas, expansão de campi, qualificação

de seus quadros etc., prova inconteste do acerto da medida.

Observe,

ainda, do quadro acima, que entre 2007 e 2008 os recursos foram ampliados

em quase 19%, em termos nominais, e cerca de 12% em termos reais.

03.4

Gastos com Manutenção e Desenvolvimento do Ensino

O art. 212, CF, prescreve que os Estados devem aplicar no mínimo 25% de

sua receita de impostos e transferências constitucionais recebidas,

decorrentes de impostos, na manutenção e no desenvolvimento do Ensino.

Em 2007 iniciou-se a operação do Fundo de Manutenção e

Desenvolvimento da Educação Básica e Valorização do Magistério (FUNDEB),

em conformidade com a EC nº 53/06,

regulamentada pela Lei nº 11.494, de 20 de junho de 2007, que converteu

em lei a MP nº 339, de 28 de dezembro de 2006.

Com o advento do FUNDEB instituiu-se mecanismo de financiamento

para toda a Educação Básica ? Educação Infantil, Ensino Fundamental

e Ensino Médio, bem como os programas de Educação Especial, Ensino Técnico

de nível médio e Educação de Jovens e Adultos.

O FUNDEB, todavia, não eliminou as ?perdas? do Estado, que em

2006 somaram R$ 175 milhões, em 2007, passaram para R$ 195 milhões, e,

em 2008, alcançaram cerca de R$ 241 milhões, considerando-se a

complementação da União no valor de R$ 10 milhões, ainda assim, em

2008 as perdas do Estado foram quase R$ 60 milhões maiores do que a

registrada em 2006, quando a promessa do FUNDEB seria a redução das

perdas do Estado.

Dos recursos recebidos do FUNDEB, 60%, no mínimo, devem ser

aplicados na remuneração do Magistério, inclusive os encargos

previdenciários (art. 22, parágrafo único, inciso I, Lei 11494/07).

Com a edição da LDBE, Lei 9.394/96, a questão dos gastos com inativos

tornou-se polêmica. No final de 1997, o Conselho Nacional de Educação (CNE)

através do Parecer 26/97 declarou que a questão deveria ser

resolvida por cada sistema de ensino, a quem competia legislar sobre a

questão, posto que, em seu entendimento, a letra da lei não incluía nem

excluía tais gastos do computo de valores aplicados a título de MDE.

Seguindo a orientação do CNE, o Estado da Paraíba, por iniciativa do

então Governador José Targino Maranhão, editou a Lei nº 6.676, de 13

de novembro de 1998, que em seu art. 2º, I, inclui os gastos com inativos

do magistério entre as despesas que devem ser computadas para os fins de

MDE. O referido diploma legal nunca foi contestado em qualquer instância,

administrativa ou judicial, nem revogado, continuando, portanto, em plena

vigência e dela faz uso o Governo do Estado, desde 1998, quando a

Contadoria Geral do Estado apura os gastos com MDE para os fins do art.

212, CF.

Observe-se, ainda, que nos termos do art. 24, inciso IX, CF, compete ao

Estado legislar concorrentemente sobre EDUCAÇÃO, especialmente em relação

ao seu próprio sistema de ensino, como estabelece a LDBE em seu art. 10,

inciso V.

Em 1999, com o fim de coibir abusos e regulamentar o tratamento a ser dado

aos Restos a Pagar decorrentes de despesas empenhadas a título de MDE, o

E. P. do Tribunal de Contas do Estado aprovou a Resolução Normativa TC-13/99

condicionando a soma das despesas inscritas em RP em gastos com MDE ao

efetivo pagamento dos restos a pagar até 31 de março do ano seguinte ao

da inscrição, podendo os valores pagos após aquela data ser admitidos

em MDE no mês do efetivo pagamento.

Com

base nestas regras, a Contadoria Geral do Estado tem apurado os gastos com

MDE, para os fins do art. 212, CF, obtendo os valores e percentuais a

seguir indicados, para o período 1999-2008:

03.5

Considerações Finais

Outras informações sobre

os gastos com Educação, a aplicação de recursos do FUNDEF, as aplicações

em MDE e as atividades da UEPB e da Secretaria de Educação poderão ser

obtidas no Relatório do Contador Geral do Estado, nos Demonstrativos que

compõem a presente Prestação de Contas, bem como nos Relatórios de

Atividades encaminhados ao Tribunal de Contas do Estado com a Prestação

de Contas da Secretaria de Educação e Cultura e pela Universidade

Estadual da Paraíba, relativas ao exercício de 2008.

04.

Saúde

04.1

Considerações Preliminares

Saúde, como Educação, constitui um direito social (art. 6º, CF)

e compete ao Estado proporcionar os meios de acesso à educação (art.

23, CF).

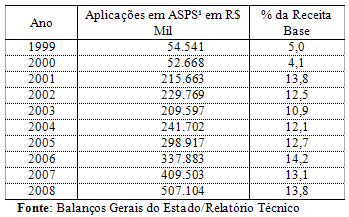

(ASPS), no montante de 12%,

a partir de 2004, das receitas próprias de impostos e transferências

constitucionais recebidas, provenientes da arrecadação de impostos pela

União.

O Estado tem competência

para legislar sobre saúde, conforme dispõe o inciso XII do art.

24 da CF.

Os gastos com saúde estão

inseridos no Orçamento da Seguridade Social (art. 165, § 5º, inciso

II).

O conceito de Ações e

Serviços Públicos de Saúde não se encontra estabelecido na Constituição

Federal, de acordo com o inciso III do § 3º do art. 198, CF, com a redação

que lhe deu a EC 29/00, cabe a Lei Complementar fixar tal conceito

e, até o momento, inexiste a exigida norma.

A saúde é ?direito de

todos e dever do Estado? (art. 196, CF), garantido ?mediante políticas

sociais e econômicas que visem à redução do risco de doença e de

outros agravos e ao acesso universal e igualitário às ações e serviços

para sua promoção, proteção e recuperação? (art. 196, CF).

Segundo

a Lei 8.080, de 19 de setembro de 1990:

?§ 1°

- O dever do Estado de garantir a saúde consiste na formulação e execução

de políticas econômicas e sociais que visem à redução de riscos

de doenças e de outros agravos e no estabelecimento de condições que

assegurem acesso universal e igualitário às ações e aos serviços para

a sua promoção, proteção e recuperação?. (art. 2º,

§ 1º, Lei 8080/90)

Logo, todo serviço ou ação

do poder público que vise a ?promoção, proteção e recuperação?

da saúde constitui ação e serviço público de saúde.

Nestas condições, os

gastos com Saneamento, em sua acepção mais ampla, são gastos com ações

e serviços públicos de saúde, posto que tais despesas custeiam bens

e serviços que, inegavelmente, reduzem os riscos de doenças

e outros agravos e estabelecem condições que asseguram maior proteção

à saúde e devem, portanto, ser computados para os fins do

art. 77, ADCT, CF, sempre que forem custeados com recursos ordinários do

Tesouro.

Assim tem entendido o E. P.

do Tribunal de Contas do Estado da Paraíba, desde o exame das Contas

Anuais do Governo do Estado, relativas ao exercício de 2000, cujo relator

foi o eminente Conselheiro MARCUS UBIRATAN GUEDES PEREIRA.

Por outro lado, diversos

Tribunais de Contas de Estados, a exemplo do TCE-SP, TCE-PR, TCE-MG,

TCE-RS, TCE-CE e outros, têm entendido que não se pode exigir do Poder Público

que vincule e aplique em ações e serviços públicos de saúde parcelas

de receitas que não lhes pertencem, razão pela qual, quando do exame de

contas anuais prestadas pelos respectivos governos estaduais, os órgãos

técnicos já excluem da base de cálculo o volume de recursos

transferidos compulsoriamente aos municípios por meio do FUNDEB.

Em 2008, o Estado transferiu

em favor dos municípios, sem retorno do FUNDEB, R$ 241 milhões.

04.2

Saúde: alguns

indicadores

As ações

em Saneamento e, nos últimos quatro anos, o programa de suplementação

alimentar, Leite da Paraíba, têm contribuído para a melhoria dos

indicadores em saúde pública do Estado da Paraíba, razão pela qual tem

o E. Tribunal de Contas do Estado admitido, regular e anualmente, tais

gastos como ações e serviços públicos de saúde.

Considerando-se

o indicador ?mortalidade infantil por 1.000 nascidos vivos?, entre

1999 e 2008, este indicador passou de 26,1 para pouco menos de 18, após

ter alcançado um máximo de 32,2, em 2000.

A rede

hospitalar, no estado, compreende 186 hospitais, sendo 34 públicos

estaduais; 50 públicos municipais; 100 privados; e 2 universitários (João

Pessoa e Campina Grande).

Em 2000,

de cada 100 crianças com até dois anos, 13 eram desnutridas; em 2006, o

mesmo indicador apontava para 4,2 crianças por cada 100. Este indicador

é sensivelmente influenciado pela cobertura do Programa de Suplementação

Alimentar ?Leite Paraíba? que vem distribuindo, diariamente, de

120.000 (cento e vinte mil) litros de leite, contra pouco menos de 20.000

(vinte mil) no ano de 2002.

A

cobertura de ?atenção básica?, cuja coordenação cabe ao Estado,

saiu de pouco mais de 65% da população, em 2000, para quase 96% da

população, em 2007.

A

cobertura vacinal, igualmente, alcançou grande melhoria no período

1999/2007, sendo destaque a cobertura pelos imunobiológicos: BCG;

hepatite B; DTP; VOP; contra a Influenza.

A

Secretaria da Saúde tem presença em todo o Estado, mobiliza cerca de

6.000 servidores; dispõe de dois hemocentros e dez hemonúcleos; 12 núcleos

regionais; agregados em quatro macros regiões; responsável direta pela

Gestão do Sistema de Saúde em 199 municípios e parceria como Gestor

Estadual com 24 municípios habilitados em Gestão Plena.

04.3

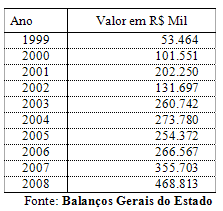

Gastos em Saúde

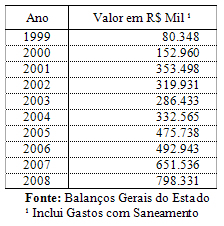

Entre 1999 e 2008,

aplicou-se em saúde, considerando a receita de todas as fontes, os

seguintes montantes:

Considerando

apenas as aplicações ocorridas no âmbito das unidades de assistência a

saúde (ambulatórios, postos de saúde, hospitais, hemocentros etc.), no

mesmo período, os gastos com saúde, todas as fontes, foram:

Considerando,

no mesmo período, os gastos com ações e serviços públicos em saúde,

conforme conceito firmado pelo E. P. do Tribunal de Contas do Estado, com

recursos ordinários temos:

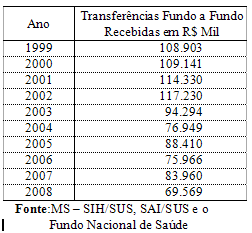

Considerando os

recursos transferidos pelo Fundo Nacional de Saúde em face dos serviços

prestados pelo Estado ou pelo exercício da Gestão Plena do Sistema

Estadual de Saúde, entre 1999 e 2008, o Fundo Especial de Saúde do

Estado da Paraíba (FESEP) recebeu:

Como

se observa, ano a ano, após 2002, os recursos repassados ao Estado, na

condição de Gestor Pleno do Sistema Estadual de Saúde, pelo Fundo

Nacional de Saúde estão sendo reduzidos, sendo tal fenômeno conseqüência

do processo de municipalização da Gestão Plena em Saúde, na Paraíba,

acelerada entre outubro e dezembro de 2002, nem sempre com as cautelas

necessárias.

Atualmente,

conforme dados do Ministério da Saúde e Fundo Nacional de Saúde,

enquanto o Estado recebeu, em 2008, cerca de R$ 70 milhões, como gestor

pleno estadual e, ainda, responsável pela saúde em quase 190 municípios,

os municípios paraibanos elevados à categoria de Gestores Plenos

recebem, em conjunto, R$ 490 milhões, ou seja, para cada real recebido

pelo FESEP os Fundos Municipais recebem quase R$ 7,00 (sete reais), no

entanto, as responsabilidades não foram repartidas na mesma proporção.

Os

dados acima compõem um breve sumário, no tocante ao financiamento da Saúde

no Estado da Paraíba, e demonstram as verdadeiras causas das dificuldades

enfrentadas pelo Gestor Estadual na condução da Saúde.

04.4

Considerações Finais

Outras

informações sobre os gastos com Saúde, inclusive a aplicação de

recursos pelo FESEP, poderão ser obtidas no Relatório do Contador Geral

do Estado, nos Demonstrativos que compõem a presente Prestação de

Contas e nos Relatórios de Atividades encaminhados com as Prestações de

Contas da Secretaria de Estado da Saúde.

05.

Avaliação do Programa de Reestruturação e Ajuste Fiscal do

Estado ? PAF - 2008

A seguir apresenta-se o relatório de avaliação do PAF-2008

encaminhado à Secretaria do Tesouro Nacional.

Situação

Fiscal do Estado em 2008

O

Governo do Estado da Paraíba vem cumprindo as metas do Programa de Ajuste Fiscal com responsabilidade, transparência e

seriedade, dentro dos compromissos assumidos, mantendo o Estado em situação

de equilíbrio, mediante o crescimento de receitas, a contenção de

despesas e outras medidas pertinentes.

Em

2008, a arrecadação das receitas próprias apresentou crescimento, em

termos nominais, de 16,42% em relação ao ano de 2007 (crescimento

de R$ 1.837,4 milhões para R$ 2.139,1 milhões), o que contribuiu

sobremaneira para o cumprimento das principais METAS do Programa

de Ajuste.

No

ano de 2008, a receita bruta do Tesouro, excluindo receitas patrimoniais,

financeiras e de alienação de ativos, bem como operação de crédito,

atingiu o montante de R$ 4.915,1 milhões, sendo 43,5% (R$ 2.139,1

milhões) provenientes da arrecadação de receitas próprias, onde o ICMS

respondeu por 89,6%, e as demais 56,5% (R$ 2.776 milhões) constituídas

por transferências, onde o FPE

participou com 81%.

inferior

ao índice alcançado em 2007, que foi de 59,09%, o que equivale dizer

que, em termos relativos, tendo a RCL como base, a despesa com Pessoal

alcançou redução de 7%.

O

serviço da DÍVIDA do

Estado em 2008, incluído o parcelamento de obrigações sociais, alcançou

o montante de R$ 335,9 milhões, correspondente

a 9,9 % da Receita Líquida

Real ? RLR de pagamento.

Em final de 2008, a Dívida

do Estado totalizou R$ 2.189,8 milhões,

sendo 2.177,5 milhões contratuais e 12,3 milhões honradas pelo Estado

(INSS e outros).

A

relação Dívida/Receita Líquida Real caiu para 0,58 (posição de

31/12/2008).

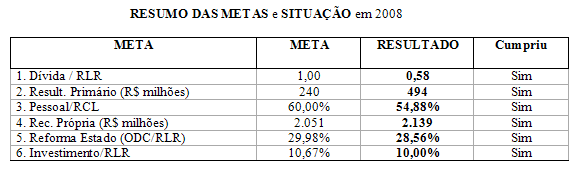

Quanto às seis (06) Metas do Programa

de Ajuste Fiscal da Paraíba, para o exercício de 2008, todas foram cumpridas

conforme se verifica no quadro abaixo e na análise subseqüente de cada

uma.

Além

do cumprimento integral das seis metas acordadas no âmbito do PAF,

ressalte-se, ainda, o excelente resultado alcançado na execução orçamentária

com Geração de Suficiência Financeira (superávit nominal) do Tesouro

no valor de R$ 233 milhões, quando, previa-se, inicialmente, apenas R$ 37

milhões, como abaixo especificado:

Os

diversos compromissos encontram-se no presente Relatório.

Pela

metodologia do PAF:

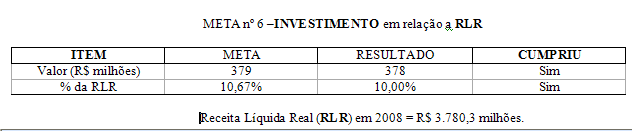

RLR

(2008) = Receita Líquida Real =

R$ 3.780,3 milhões.

RLR

Pagamento (2008) = Receita Líquida

Real = R$ 3.383,3 milhões.

RCL

(2008) = Receita Corrente Líquida

= R$ 4.338,0 milhões.

ODC = Outras Despesas

Correntes = R$ 1.079,6 milhões.

ANÁLISE

POR META

Medida

Aplicada:

·

Realizada amortização das dívidas

junto à UNIÃO e outros

credores, nos níveis exigidos e nas datas aprazadas.

O

Resultado Primário ao final de 2008 teve como influências principais:

a)

Realização de investimentos

em valores inferiores ao previsto, na continuidade de realização de

programas e projetos prioritários, inclusive na composição de

contrapartidas;

b)

Pagamento de parcelamentos de

dívidas junto ao INSS e Receita

Federal, no montante de R$ 37,7 milhões, deslocado de outras despesas

correntes (acima da linha) para amortização de dívida (abaixo da

linha);

c)

Despesa

com Pessoal e Encargos realizada em nível inferior ao previsto (54,88% da

RCL ao invés de 60% da RCL) e

d)

Resultando numa Suficiência

Financeira de R$ 233,4 milhões.

Medidas adotadas em 2008:

·

Priorização

dos investimentos nas áreas de educação, saúde e segurança;

·

Redução

do valor das despesas de custeio dos órgãos do Estado, preservando-se as

áreas de prestação de serviços essenciais à comunidade: educação,

saúde, segurança pública;

·

Incremento

da arrecadação própria;

·

Impetração

de ações rescisórias, com o fim de recuperar créditos tributários;

·

Redução

no crescimento vegetativo da folha de pessoal e

·

Reforma

e reestruturação de órgãos do Estado.

META

nº 3 - Despesa com PESSOAL em

relação à Receita Corrente Líquida ? RCL

(Metodologia do Programa de

Ajuste Fiscal)

Pessoal/RCL

= 2.380,9/4.338,0

= 54,88 %

A política

de RH, continuada em 2008, é um trabalho complementar a Reforma

Administrativa iniciada em 2007 e visa uma melhor gestão das carreira

destacadas, sobretudo na organização das políticas

remuneratórias vinculadas a critérios baseados na meritocracia e

alinhados a uma visão de remuneração por resultados, que se tenciona

implantar ao longo dos próximos anos. O número de servidores

beneficiados saltou de 52.855 em 2007 para 64.158 servidores em 2008, em

termos percentuais 71,3 % do quadro total do Estado.

Também em 2008, face à expansão dos serviços prestados pelo Estado e a

elevada faixa etária do quadro de servidores (54 anos), consolidou-se a

política de concursos públicos para fazer frente as demandas crescentes

da população. Já são

19.034 vagas criadas, 9.200 convocados dos quais 7.509 já empossados em

áreas críticas do Estado. Esta

evolução significa uma renovação de 22% do quadro efetivos (ver quadro

abaixo). Neste contexto é importante ressaltar que foi

realizado corte de 3.029 cargos comissionados, com a implantação da

reforma administrativa, abrindo margem, também, para a contratação de

novos servidores.

Cabe salientar que, paralelo as ações

empreendidas na área de Recursos Humanos, o Estado mantém rigoroso

controle nos gastos com pessoal, estando a relação desta despesa frente

à RCL (Receita Corrente Liquida) abaixo dos limites fixados no PAF.

META

nº 4 ?ARRECADAÇÃO DA RECEITA

PRÓPRIA

Conforme

se verifica, o Estado conseguiu, em 2008, aumentar a Receita

Tributária Própria,

em 16,4% em termos nominais, ou seja, crescimento de R$ 302 milhões

(2.139 - 1.837), com reflexos positivos nas finanças do Estado e no Ajuste

Fiscal.

Ressalte-se o esforço do Governo para alcançar maior eficiência

na condução da política Tributária, cujos resultados indicam o acerto

de medidas aplicadas através da Secretaria de Estado da Receita - SER.

Medidas

aplicadas:

·

Intensificação das ações

de fiscalização com operações de combate à sonegação fiscal/crime

contra a ordem tributária, buscando identificar áreas de evasão fiscal

e desbaratamento de esquemas lesivos à arrecadação da Paraíba;

·

Intensificação nas ações

de fiscalização nos Postos Fiscais com pesagem e conferência física de

mercadorias e presença fiscal nos desvios e barreiras fiscais;

·

Ampliação do sistema de

Emissão de Cupom Fiscal ? ECF para empresas que usem cartões de crédito

e débito;

·

Ampliação do uso da Nota

Fiscal Eletrônica, conforme condições definidas pelo CONFAZ;

·

Auditorias fiscais e

acompanhamento / monitoramento de contribuintes relevantes por atividade

econômica, com regimes especiais e outros incentivos;

·

Realização de operações

especiais de fiscalização em parceria com a Agência Nacional de Petróleo

? ANP, Ministério Público, Polícia Rodoviária Federal, Polícias

Federal, Militar e Civil;

·

Acompanhamento de empresas

detentoras de Termo de Acordo de Regime Especial;

·

Ampliação das ações do

Programa Nacional de Educação Fiscal ? PNEF-PB;

Implementação do Programa de Desenvolvimento de Recursos Humanos (PDRH);

Qualificação continuada de servidores, principalmente na área de fiscalização;

Renovação e ampliação do Parque Tecnológico e Adaptação e desenvolvimento de sistemas de forma a viabilizar a implantação do SPED;

Aumento na escala de cruzamento de dados das bases fazendárias para a identificação do fato gerador; Controle corrente de regularidade do ECF;

·

Elevação, a cada exercício,

do grau de eficácia das cobranças de créditos fiscais inscritos na dívida

ativa do Estado em parceria com a PGE;

·

Aumento do número de

Auditores Fiscais da Fazenda Estadual nos Postos Fiscais e na Fiscalização

de Mercadorias em Trânsito;

·

Controle corrente de omissão

de recolhimentos;

·

Controle corrente de omissão

de entrega de arquivos eletrônicos;

·

Controle corrente dos índices

de inadimplência através da otimização dos instrumentos de cobrança;

·

Utilização de modelo de

gestão gerencial, com foco nos resultados, diretrizes, metas, mediante

monitoramento e acompanhamento; e

·

Melhoria da infra-estrutura

(reforma, construções) de unidades fiscais.

META

nº 5 - REFORMA DO ESTADO, AJUSTE

PATRIMONIAL E ALIENAÇÃO DE ATIVOS

Em Outras Despesas Correntes - ODC,

registra-se o cumprimento dessa META.

Não houve alienação de bens em 2008.

Em

2008, foi continuada a realização de programas prioritários necessários

à melhoria na infra-estrutura local, investimentos sociais, notadamente

nas áreas de saneamento e moradia em vários municípios do Estado

(Pro-Saneamento e Pro-Moradia), além dos programas das áreas de Saúde

(reforma e ampliação de hospitais e unidades de saúde), de Educação,

restauração e implantação de Estradas.

Ademais, o Estado tem:

·

Atualizado

bimestralmente o Sistema de Coleta de Dados Contábeis ? SISTN,

junto à Caixa Econômica Federal, de acordo com os normativos vigentes;

·

Exercido

rigoroso controle sobre as despesas com pessoal dos órgãos da Administração

Indireta, bem como dos parcelamentos de obrigações junto a órgãos

federais;

·

Mantida

a estrutura técnico-institucional de acompanhamento de empresas estatais

dependentes, através da Gerência Executiva de Auditoria de Gestão da

Controladoria Geral do Estado, inclusive pela participação de Auditores

de Contas Públicas nos Conselhos Fiscais de Empresas e Conselhos de

Contas de Autarquias, Fundações e Órgãos de Regime Especial e

·

Mantida

a estrutura técnico-institucional de acompanhamento do Programa, com a

participação de integrantes da Gerência do Programa de Ajuste Fiscal do

Estado, vinculada à Controladoria Geral do Estado, conforme Decreto n°

28.169/07.

AÇÕES

REALIZADAS EM 2008 PELA SECRETARIA DA ADMINISTRAÇÃO

Desde

2003, fruto da promulgação do Decreto n° 23.865, a ação de modernização

implementada pela Secretaria de Administração, segue um fluxo planejado

de projetos e ações.

Dentre

as realizações da Secretaria de Administração em 2008, destacam-se

3.

Conforme

comentado na meta 03, o Estado continuou com o seu programa de construção,

implementação e regularização, com o conjunto dos servidores, dos

Planos de Cargos, Carreiras e Remuneração ? PCCR. No momento, cinco

novos PCCR estão em estudo na Secretaria de Administração, beneficiando

mais 15 mil servidores e visam complementar a ação neste sentido;

4.

A

renovação e expansão dos quadros de servidores através dos concursos

realizados, conforme também comentado acima;

5.

A

Consolidação da Reforma Administrativa do Poder Executivo, Administração

Direta que, como comentado em nosso último relatório, resultou de

estudos que culminaram com a sua implantação através da promulgação da

Lei Complementar n° 74 de 17 de março de 2007, e edição da Lei Ordinária n° 8.186 publicada na

mesma data e posteriores alterações. Os principais pontos desta reforma

são:

a)

Organização

do Estado por Sistemas Estruturantes e Programas

b)

Criação

do Comitê de Gestão;

c)

A

padronização de cargos, funções e simbologias, introduzindo no Estado,

a gestão de carreiras dos quadros de funcionários comissionados, por

critérios predominantemente técnicos e parâmetros salariais efetivos,

comuns a todos os órgãos do Estado;

d)

A

contratualização da gestão pública, inclusive com os conceitos do

Programa Paraibano de Qualidade;

e)

A

distribuição equilibrada de recursos administrativos e financeiros;

f)

A

redução de cargos comissionados conforme gráfico espaço, gerando corte

de custos e abertura de vagas na Estrutura a serem preenchidas por

servidores contratados mediante concurso público.

g)

O Estado da Paraíba em 2008 continuou o programa de

reorganização das Indiretas, mantendo o cronograma para concluir, até

dezembro de 2010, este processo. A metodologia visa usar os parâmetros já

preconizados na Lei Complementar nº 74 para a organização de cargos e

salários, tomando por base os conceitos empregados na Administração

Direta.

6.

O Sistema da Central de Compras implantado

encontra-se consolidado, acrescentando entre suas funcionalidades, o

acesso pela Internet aos pregões presenciais com som e imagem. Além

disto, houve ao longo de 2008, integração dos sistemas da Central com o

Controle Interno (CGE) e Externo (TCE), permitindo acesso e fiscalização

dos processos on-line. A economia global gerada, soma até o final de

2008, R$ 221 milhões, resultado da diferença de 36,20% entre preço

pesquisado e preço adjudicado. Os principais números de 2008 , além

destes, foram os seguintes:

a)

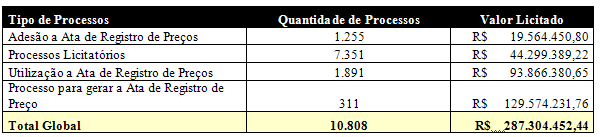

Número total de Processos por modalidade:

7.

Foi mantido o cronograma para implantar até 31 de

dezembro de 2009 o Sistema de Pregão Eletrônico;

8.

Foi mantido o cronograma para implantar em definitivo

o Sistema de Recursos Humanos até 31 de dezembro de 2009;

9.

Também mantida a decisão anterior de Desenvolver os

projetos previstos na aplicação do Programa Paraíba 2020;

10.

A Implantação do Sistema de Recursos Humanos está

em sua fase final. Sua completa implantação permitirá a centralização

das folhas da administração direta e indireta, com perspectivas de

ganhos complementares em torno de 3% a 5% sobre o total, pela supressão

de verbas salariais irregulares;

11.

Em termos de capacitação a Escola dos Servidor

Publico da Paraíba ? ESPEP, treinou mais de 61 mil servidores, conforme. Parte significativa dos

recursos utilizados pela ESPEP são gerados a partir das consignações de

empréstimos concedidos aos funcionários que desde sua implantação em

2005, triplicou os recursos destinados ao Fundo de Desenvolvimento de

Recursos Humanos ? FDRH;

12.

Manteve o Estado controle restrito dos seus custos

operacionais, inclusive com a informatização dos processos de gestão,

alcançando ao longo do período, quedas nos custos para telefonia e

combustível. No caso especifico dos combustíveis o Estado da Paraíba

passou a adotar o Sistema Informatizado de Abastecimento, com utilização

de cartões magnéticos e gestão terceirizada, com perspectiva a médio

prazo de redução dos custos em até 20%;

13.

O Estado já investiu a partir do Tesouro cerca de R$

5 Milhões no âmbito do PNAGE, que serão considerados como

contrapartida. Em 2009, estão previstas liberações por parte do BID de

R$ 5,0 Milhões que serão empregados em ações de modernização da máquina

pública.

CUMPRIMENTO

DAS METAS

À

luz dessas considerações acima, e pelos resultados positivos alcançados

no CUMPRIMENTO DAS METAS do Programa de Ajuste Fiscal em 2008, o Governo da Paraíba está confiante na análise dos

resultados contidos neste RELATÓRIO, e espera que o Ministério da

Fazenda, através da Secretaria do Tesouro Nacional, venha a viabilizar a

aprovação de pleitos prioritários, imprescindíveis ao desenvolvimento

do Estado, reconhecendo o integral cumprimento do PAF, no ano de 2008.

PERSPECTIVAS

FISCAIS PARA O PERÍODO DE 2009 a 2011

O

Governo da Paraíba continua adotando medidas para o controle e modernização

da máquina administrativa, visando manter e elevar a sua capacidade de

arrecadação, com a ampliação do combate à sonegação fiscal,

racionalizar gastos, com melhoria da qualidade do gasto público com maior

e mais eficiente controle sobre os gastos em todos os níveis do Governo,

contando, inclusive com o decisivo apoio da Comissão Inter Poderes

constituída pelos titulares dos Poderes e Órgãos que compõem o Estado,

adotando-se, ainda, em 2009, conforme disposição da LDO um Grupo Técnico

de Acompanhamento do Orçamento com representantes técnicos dos diversos

poderes e órgãos, como visto, inúmeros avanços já foram implementados

e os resultados da execução orçamentária retratam de forma inequívoca

tais ocorrências.

Como

resultado da ação combinada destes fatores, o Estado trabalha com uma

elevação de Receita Própria da ordem de 8,8%

já para o exercício de 2009.

Outro

compromisso do Estado refere-se ao estudo e sugestões de proposta de

reforma tributária que melhorem o nível de receita do tesouro, para

discussão e avaliação pelo CONFAZ.

06.

Obras

Considerando-se

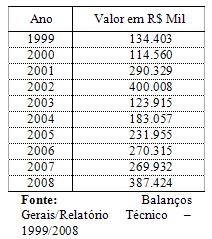

apenas as despesas de capital na realização de investimentos, no período

1999 a 2007 tem-se:

Os

expressivos valores registrados em 2001 e 2002 decorreram da aplicação

do produto da alienação de bens do Estado e, em relação a 2002, da

geração de elevado déficit sem cobertura orçamentária.

A

partir de 2004, com a retomada do equilíbrio fiscal, mesmo sem contar com

alienação de ativos nem vultuosas transferências de recursos do Governo

Federal, o Governo do Estado vem retomando sua capacidade de

investimentos, priorizando a realização de obras de infra-estrutura,

especialmente Estradas, Obras de Saneamento e, mais recentemente, Moradia

Popular.

Em

2008, os investimentos alcançaram o nível realizado em 2002, sem contudo

comprometer o equilíbrio das contas do Estado.

07.

Administração Indireta

Os órgãos e entidades da administração indireta apresentam grande

dependência de recursos do Tesouro, sendo exceção, tão só, as

empresas CODATA, CAGEPA e DOCAS, PBGás, e as autarquias DETRAN e JUCEP.

De

acordo com a Portaria Interministerial SOF/STN 163, de 4 de maio de 2001,

a partir do orçamento do ano de 2002 desapareceram os elementos

?transferências intragovernamentais? e a ?receita de transferências

intragovernamentais?, fazendo com que a administração indireta

passasse a registrar vultuoso déficit orçamentário.

Em

2008, tal situação encontra-se registrado no Balanço Orçamentário

Consolidado da Administração Indireta e atingiu o montante de R$ 697.012

mil, não constitui, este resultado de per si qualquer anomalia, já

que decorre da norma que determina o registro da receita no Tesouro, e,

das Despesas nos órgãos da administração indireta.

Desde

a entrada em funcionamento do SIAF (meados da década de 90), 2008 é o

terceiro ano em que toda a consolidação da indireta e desta com a

administração direta se faz de forma automática pelo próprio sistema,

assegurando, deste modo, maior qualidade, tempestividade e certeza na geração

de informações sobre a execução orçamentária e seus reflexos

patrimoniais e financeiros.

Em 2008, como em 2007, a

consolidação geral agregou no SIAF a esfera do Orçamento de

Investimentos aos Orçamentos Fiscal e da Seguridade Social, no volume

quatro desta Prestação de Contas são apresentados os anexos da Lei

4.320/64 com a Consolidação Geral das três esferas orçamentárias ?

Fiscal, Seguridade Social e de Investimentos.

08.

Segurança Pública

Considerando-se os gastos por Função de Governo, em conformidade

com a Portaria nº 42/99 do Ministério do Planejamento, Orçamento e Gestão,

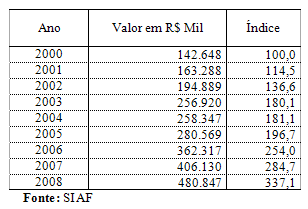

na Função Segurança Pública, entre 2000 e 2008, as aplicações foram

de conformidade com a tabela abaixo:

Como

se observa na tabela acima, entre 2000 e 2008, a aplicação em segurança

pública teve um crescimento da ordem de 237%.

Entre

2000 e 2002, a taxa média de crescimento foi de 8% ao ano, enquanto no

período de 2003 a 2008 alcançou cerca de 16% ao ano, em que pese uma

situação inflacionária bem menor do que no período anterior.

O

considerável incremento na taxa média de crescimento das aplicações em

segurança pública, entre 2003 e 2008, decorreu do expressivo aumento nos

gastos com pessoal e encargos patrocinado por ganhos reais nas remunerações

pagas e no aumento dos efetivos das polícias civil e militar, cerca de

4.000 (três) mil novos policiais militares e de 1.500 policiais civis

entre Delegados, Peritos e Agentes de Polícia.

As

aplicações em segurança pública representaram, em 2008, cerca de 11%

da Receita Corrente Líquida do Estado, o que de per si demonstra a

importância da Segurança Pública como Política de Estado para o atual

Governo, e, pela segunda vez, desde a renegociação da dívida fundada do

Estado com a União, superou o serviço da dívida ? amortização +

encargos.

09.

Síntese: Principais Agregados Fiscais ? Consolidação Geral

Os principais agregados fiscais, decorrentes da execução orçamentária

no exercício de 2008, são:

a)

Receita Total Arrecadada R$ 5.545.378 mil

b)

Despesa Total Realizada R$ 5.357.495 mil

c)

Superávit na execução orçamentária R$

187.882 mil

d)

Receita Corrente Líquida (RCL) R$ 4.387.977 mil, inclusive IRRF

e)

Gastos Líquidos com Inativos e Pensionistas R$ 502.206 mil

f)

Gastos Líquidos com Pessoal R$ 2.331.121

mil ou 55,19% da RCL

g)

Gastos com Educação R$ 789.202 mil, 26% da receita base

h)

Gastos com Saúde R$ 507.104 mil, 13,82% da receita base

i)

Dívida Fiscal Líquida R$ 1.969.506 mil ou 45% da RCL do Estado e 58% da

Receita Liquida Real do Tesouro (R$ 3.780 milhões, em 2008)

j)

Redução, em comparação com 2007, de R$ 158.984 mil da dívida fiscal líquida.

10.

Conclusão

A

guisa de conclusão, pode-se afirmar que a Gestão do Governo do Estado,

exercício de 2008, pautou-se pelos princípios da legalidade,

economicidade, transparência, prudência e equilíbrio fiscal.

Não

ocorreram desvios e a receita foi arrecadada com exação.

Os

indicadores fiscais e os gastos com educação, saúde, pessoal e transferências

aos municípios obedeceram aos limites legalmente estabelecidos.

O

Balanço Geral e seus Anexos, o Relatório Técnico do Contador Geral do

Estado e o mais que constam destas notas indicam correção na condução

dos negócios do Estado.

João Pessoa, fevereiro de

2009.

LUZEMAR DA COSTA MARTINS

Secretário-Chefe da CGE/PB.