Apresentação:

O

conjunto de relatórios, demonstrativos e balanços que compõe os quatro

volumes, ora apresentados, constitui a Prestação de Contas do Governo do

Estado e compreende os resultados consolidados das administrações direta

e indireta dos três Poderes, Ministério Público e Tribunal de Contas do

Estado, atendendo ao pressuposto do art. 56 da Lei Complementar Nacional nº

101, de 4 de maio de 2000, conhecida como Lei de Responsabilidade Fiscal (LRF).

A

Prestação de Contas Anual atende, ainda, as exigências normativas do E.

P. do Tribunal de Contas do Estado em relação aos documentos e informações,

que devem compô-la.

Nestas

notas de introdução ao Balanço Geral do Estado apresentar-se-ão, além

dos agregados contábeis resultantes da gestão patrimonial, financeira e

orçamentária, no exercício de 2006, séries comparativas com dados e

informações do período

As notas de introdução, além da apresentação, estão estruturadas nas seguintes seções:

a)

Instrumentos

de Planejamento e Programação Orçamentária;

b)

Gestão

Fiscal;

c)

Educação;

d)

Saúde;

e)

Comunicação

f)

Assistência

Social

g)

Segurança

Pública

h)

Administração

Indireta

i)

Síntese:

Principais Indicadores e Agregados Fiscais

j)

Conclusão

A prestação de contas, ora apresentada ao Poder Legislativo e ao Tribunal de Contas do Estado, complementam os Relatórios Quadrimestrais e Consolidado Anual de Gestão Fiscal e os Relatórios Bimestrais Resumidos da Execução Orçamentária, regularmente publicados, na forma da Lei, e encaminhados, tempestivamente, a Corte de Contas Estadual.

01.

Instrumentos de Planejamento e Programação Orçamentária

01.1 Considerações Preliminares

A

Constituição Federal consubstancia em seu art. 165 os instrumentos de

planejamento governamental no Brasil, que se constituem em leis de

iniciativa privativa do Chefe do Poder Executivo, nas três esferas de

governo ? federal, estadual e municipal ? segundo as quais se aprovam:

O Plano Plurianual (PPA); as Diretrizes Orçamentárias (LDO); e o Orçamento

Anual (LOA).

São

pela natureza própria de cada um deles instrumentos essenciais ao

processo de acompanhamento, fiscalização e controle da aplicação de

recursos públicos e da implementação de políticas públicas.

O

Plano Plurianual (PPA) é o instrumento de planejamento de médio prazo,

através do qual são estabelecidos os programas de governo, com suas ações

e metas, que deverão ser realizadas e atingidas ao longo de quatro anos.

As

Diretrizes Orçamentárias (LDO) e Orçamento Anual (LOA) constituem o

planejamento das ações de governo ao nível operacional e para horizonte

de curto prazo (um ano).

Evidentemente,

o PPA, a LDO e a LOA devem guardar coerência e compatibilidade entre si.

A

Lei de Responsabilidade Fiscal, no caput do art. 48, afirma que o

PPA, a LDO e a LOA são, também, instrumentos de transparência,

funcionando, ainda, como verdadeiros elementos de controle prévio

da gestão pública.

O

PPA, a LDO e a LOA são, igualmente, a opção política legalmente

autorizada a ser implementada pelo Governante na condução da coisa pública,

apesar de não serem instrumentos impositivos, ao governante resta

realizar o que neles se encontra autorizado.

01.2 O Plano Plurianual

O

Governo do Estado, durante o exercício de 2003, através da Secretaria de

Planejamento, realizou ampla discussão em todas as regiões do Estado,

envolvendo no debate lideranças políticas, chefes de poderes municipais

e representantes da sociedade civil organizada acerca das prioridades e

metas que deveriam compor o Plano Plurianual para o quadriênio 2004-2007.

O

PPA para o quadriênio 2004/2007 foi aprovado pela Lei 7.518, de 9 de

janeiro de 2004, publicada na edição do Diário Oficial do Estado de

10/01/2004.

De

acordo com o mencionado diploma legal:

a)

O PPA para o período 2004/2007 encontrava-se definido no conjunto de

anexos da Lei (art. 1º);

b)

Os Programas, no âmbito da Administração Pública Estadual, são

os instrumentos de organização e implementação das ações de Governo

e se restringem àqueles integrantes do PPA (art. 2º);

c)

As metas físicas previstas no PPA são limites a serem observados

na LDO e na LOA (art. 3º);

d)

Os valores (metas financeiras) fixados para cada ação são apenas

referenciais, mas, não constituem limitação à programação das

despesas expressas nas leis orçamentárias e respectivos créditos

adicionais (art.

4º);

e)

o PPA deverá sofrer revisões anuais, sendo este dispositivo uma

inovação em relação aos PPAs anteriores (art. 5º);

f) Os orçamentos anuais e respectivos créditos adicionais deverão fazer uso da codificação prevista no PPA para os Programas e ações (art. 6º);

g)

Os orçamentos e créditos adicionais poderão incluir novas ações

no PPA (art. 7º);

h)

o PPA deverá sofrer avaliações anuais (art. 11), disposição inédita

em relação aos PPAs anteriores;

i)

autorização para realizar parcerias com Municípios e estímulo a

participação da sociedade civil (art.12);

j)

a Lei instituidora do PPA tem quatorze anexos, entre os quais podemos

destacar: despesas por função; programas por marcas de governo; e,

resumo dos programas por tipo, neste último anexo, estão identificados,

para cada programa: sua denominação e codificação; seu tipo; objetivo;

ações; metas físicas e valores de referência, total e por região do

estado.

Em

setembro de 2004, visando atender recomendação do E. P. do Tribunal de

Contas do Estado quanto à alocação de recursos no ?programa?

Encargos Especiais e com vistas a dar maior racionalidade na condução e

gestão do PPA foi o PPA alterado pela Lei 7.674,

de 18 de outubro de 2004, ocasionando a aglutinação de programas e ações

de natureza similar.

Quando da primeira avaliação anual e revisão, processada ao longo do exercício de 2005 com ampla participação de todos os segmentos sociais das várias regiões do Estado, o PPA foi alterado nos termos da Lei 7.943, de 10 de janeiro de 2006, publicada no Diário Oficial do Estado de 11/01/2006.

A

principal modificação do PPA, quando de sua primeira revisão anual, foi

à redução de 145 para 92 programas e de 1.407 ações para 999 ações.

Para

o exercício de 2006, o PPA, com as alterações introduzidas pela Lei

7.943/06, contempla alocação de recursos globais no valor de R$ 3.986.027.766,00

(três bilhões, novecentos e oitenta e seis milhões, vinte e sete mil

setecentos e sessenta e seis reais), distribuído do modo seguinte:

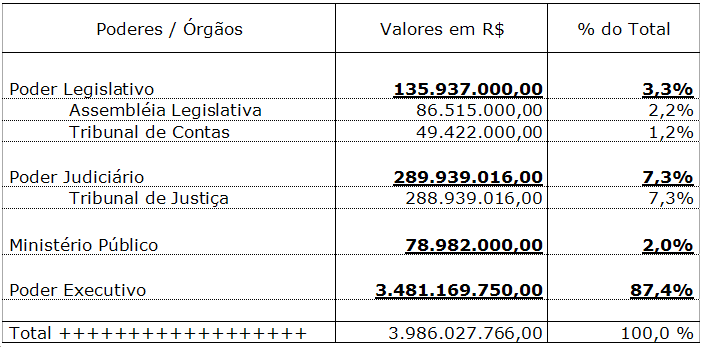

PPA

2004/2007

Distribuição de Recursos por Poderes e Órgãos

Deste

montante, R$ 3.839.884.430,00 constituem dotações dos orçamentos fiscal

e da seguridade social, e, R$ 146.143.336,00 dotações do orçamento de

investimentos.

Tais

valores corresponderam, em sua totalidade, os recursos alocados no Orçamento

Geral do Estado para o exercício de 2006, levando-nos a concluir que, em

2006, PPA e LOA possuíram plena compatibilidade.

01.3

Lei de Diretrizes Orçamentárias

Para

o exercício financeiro de 2006, as Diretrizes Orçamentárias foram

aprovadas pela Lei nº 7.780, de 7 de julho de 2005.

As metas e prioridades da administração, em 2006, conforme a LDO, observariam os seguintes macro-objetivos:

a)

Reorganizar

o setor público para a construção de um Estado mais democrático,

participativo e solidário, capaz de articular interesses e atender às

demandas reais do cidadão;

b)

Fortalecer,

diversificar e expandir as atividades econômicas no Estado, gerando ocupação

com distribuição de renda;

c)

Avançar

na consolidação da participação da sociedade na elaboração dos

planos e orçamentos do Estado, ratificando a democracia e a cidadania;

d)

Elevar

os índices da qualidade de vida da população;

e)

Promover

o uso racional dos recursos naturais, conciliando ações de conservação,

preservação e recuperação ambiental com o desenvolvimento econômico;

f)

Fortalecer

o desenvolvimento do capital humano, visando a seu preparo para o exercício

da cidadania e sua qualificação para o trabalho;

g)

Aproveitar

as potencialidades, de forma efetiva, da pesquisa e do conhecimento,

colocadas a serviço do desenvolvimento social, econômico e cultural do

nosso Estado;

h)

Promover

o desenvolvimento econômico e social sustentado e equilibrado de todas as

regiões do Estado.

A LDO fixou normas e diretrizes para elaboração do orçamento ?

artigos 1º; 3º a 17;

Quanto aos gastos com pessoal e encargos, atendendo ao disposto no art.

169, CF, a LDO fixou normas precisas nos artigos

Em relação a possíveis alterações da legislação tributária a LDO

especificou regras ? artigos 52 e 53.

Nos artigos

Nos artigos

Além dos aspectos acima que, certamente, demonstram a compatibilidade da

LDO com as exigências constitucionais, conforme disciplina a LRF, a

LDO2006 contém o Anexo de Metas Fiscais, segundo o qual, para 2006, foram

fixadas as seguintes metas fiscais:

Metas

Fiscais

Exercício

Financeiro de 2006

Lei

de Diretrizes Orçamentárias ? Lei 7.780/05

|

META |

VALOR EM R$ MIL |

|

Despesa |

3.343.784 |

|

Receita |

3.748.011 |

|

Resultado

Primário |

331.902 |

|

Resultado

Nominal (a) |

9.906 |

(a)

admitiu-se, como meta, que a Dívida consolidada líquida, em 2006,

tivesse leve elevação da ordem de R$ 10 milhões, equivalente a pouco

menos de 0,4% do montante registrado no final de 2004.

Trouxe,

ainda, a LDO importante avaliação da situação atuarial do Regime Próprio

de Previdência dos Servidores Públicos do Estado e dos chamados Riscos

Fiscais.

A

LDO2006 (Lei 7.780/05) atendeu aos requisitos de forma e conteúdo

previstos na Constituição Federal e na Lei de Responsabilidade Fiscal e

guardou compatibilidade em relação ao PPA2004/2007, aprovado pela Lei

7.518/04 com as alterações introduzidas pela Lei 7.674/04.

01.4

Lei Orçamentária Anual (LOA)

O

orçamento geral do estado para o ano de 2006 foi aprovado pela Lei 7.944,

de 10 de janeiro de 2006, publicada na edição do Diário Oficial do

Estado de 11/01/2006.

A

LOA2006 estimou a receita e fixou a despesa em R$

3.987.515.766,00 (três bilhões novecentos e oitenta e sete milhões

quinhentos e quinze mil setecentos e sessenta e seis reais).

O

montante da despesa fixada na LOA2006 diverge do montante alocado no PPA,

como aprovado pela Lei 7943/06, no montante de R$ 1.488.000,00 (um milhão

quatrocentos e oitenta e oito mil reais), decorrente da aprovação de

emenda parlamentar que retificou a receita própria do Fundo de

Investimentos

A

diferença acima apontada não gera incompatibilidade do Orçamento Geral

para 2006 com o PPA, posto que, como estabelecido no art. 4º, Lei

7.518/04, os valores alocados no PPA não constituem limite á

programação de despesas, mas simples referencias.

Além da fixação da despesa e estimativa da receita, fazendo uso de

faculdade prevista constitucionalmente, a LOA2006 (art. 4º) autorizou a

abertura de créditos suplementares até o limite de 20% (vinte por cento)

do total das despesas fixadas para o orçamento fiscal e da seguridade

social (art. 3º), ou seja, até o valor de R$ 768.274.486,00 (setecentos

e sessenta e oito milhões duzentos e setenta e quatro mil quatrocentos e

oitenta e seis reais).

A

LOA2006, portanto, foi editada em conformidade com as diretrizes e orientações

emanadas da LDO2006 e atendeu as prioridades e metas definidas no PPA

aprovado pela Lei 7.518/04, alterado pela Lei 7.674/04, revisado e

alterado pela Lei 7.943/06.

A

Lei 9.794, de 10 de janeiro de 2006, que estabeleceu o Orçamento Geral do

Estado para o exercício financeiro de 2006, atendeu, enfim, aos

requisitos de forma e conteúdo exigidos pela CF, Lei 4.320/64, Lei

Estadual 3.654/71, LDO2006 (Lei 7.780/05) e a necessária coerência e

compatibilidade com o Plano Plurianual, em especial quanto às metas e

prioridades do PPA para o ano de 2006.

01.5

Considerações Finais sobre PPA, LDO e LOA

Na

seção seguinte ao tratar da gestão fiscal e, necessariamente, das mutações

e execução do orçamento durante o exercício de 2006 e seus reflexos

patrimoniais e financeiros outros aspectos dos instrumentos de

planejamento e programação orçamentária serão observados e

discutidos, por ora, resta-nos concluir pelo integral atendimento dos

mesmos às exigências constitucionais e infraconstitucionais.

02.

Gestão Fiscal

02.1

Considerações Preliminares

A Gestão Fiscal responsável pressupõe ?a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar? (art. 1º, § 1º, LRF).

A

Lei 4.320, de 17 de março de 1964, introduziu no âmbito das Finanças

Governamentais a preocupação com o equilíbrio das contas públicas,

conforme disposto no art. 48, alínea ?b?, como forma de reduzir ?ao

mínimo eventuais insuficiências de tesouraria?.

No

Estado, tal preocupação encontra-se na Lei 3.654, de 10 de fevereiro de

1971, nos art. 51, inciso III, c/c o art. 54.

A

Lei Estadual 3.654/71, antecipando comando da Lei de Responsabilidade

Fiscal, estabeleceu, não apenas a preocupação com o equilíbrio fiscal,

mas, igualmente, a obrigatoriedade do Chefe do Poder Executivo promover

ajustes sempre que houver risco de déficit orçamentário igual ou

superior a 10% das receitas orçamentárias.

Bimestralmente,

conforme determina o art. 9º, LRF, deve-se avaliar a execução orçamentária

e diante da possibilidade que ?a realização

da receita poderá não comportar o cumprimento das metas de resultado

primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e

o Ministério Público promoverão, por ato próprio e nos montantes

necessários, nos trinta dias subseqüentes, limitação de empenho e

movimentação financeira?.

A

LDO2006 (Lei 7.780/05) determina que o contingenciamento das despesas, com

o fim de prevenir riscos e corrigir desvios capazes de afetar o equilíbrio

das contas públicas é aplicável, tão só, ao

?conjunto de outras despesas correntes e despesas de capital

calculado? (art. 67).

Ademais,

compete ao Egrégio Tribunal de Contas do Estado alertar aos Poderes e Órgãos

do Estado sempre que constatar ?a possibilidade de ocorrência?

de riscos capazes de afetar o equilíbrio das Contas Púbicas (art. 59, §

1º, inciso I, LRF).

A

gestão fiscal do Governo do Estado, como se verificará nos tópicos

seguintes, se processou em plena compatibilidade com os instrumentos de

planejamento e de programação orçamentária, prévia e

transparentemente, definidos.

02.2

Execução Orçamentária

O

orçamento passou de R$

3.987.515 mil para R$ 4.688.372 mil, tendo sido suplementado, portanto, em

R$ 700.857 mil, cerca de 17,6% de seu valor original, valor inferior ao

limite para suplementação previsto na LOA que era de R$ 768.274

mil.

Durante

o exercício, o Governador propôs e a Assembléia Legislativa aprovou

seis leis autorizativas para movimentação orçamentária, cinco delas

autorizando remanejamento parcial ou total de dotações e uma a abertura

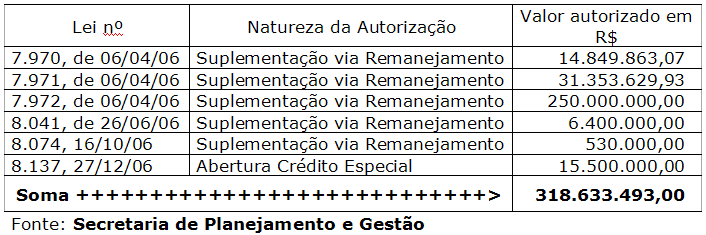

de crédito especial, conforme quadro abaixo:

Leis Especiais Autorizativas de Movimentação Orçamentária

02.2.1 Receita

Em

termos de execução, a Receita estimada em R$ 3.987.515 mil alcançou

realização de R$ 4.235.277 mil, registrando, portanto, expressivo

excesso de arrecadação no valor de R$ 247.762 mil, equivalente a pouco

mais de 6% do total estimado.

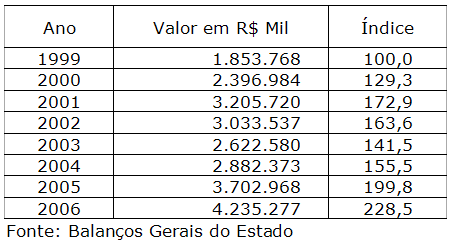

No

período

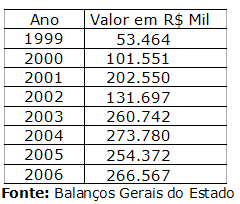

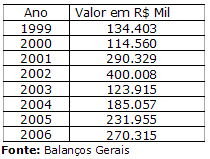

Receita Orçamentária Arrecadada 1999/2006

A

partir do exame do quadro acima se pode observar que:

a) no período

b)

nos anos 2002 e

c) nos dois últimos anos

do período (2005 e 2006), a ROA apresenta crescimento elevado atingindo,

em 2006, valor quase 2,3 vezes o total registrado em 1999.

As

razões do expressivo crescimento nos anos de

Por

outro lado, a redução de receita, no período

Os

ganhos de arrecadação registrados entre 2004 e 2006 decorreram do

aumento de receitas ordinárias, posto que as chamadas transferências

voluntárias somaram, no período, apenas R$ 187 milhões.

Outras

informações acerca da execução das receitas no exercício de 2006

encontram-se detalhadas no Relatório do Contador Geral do Estado e nos

demonstrativos que acompanham a Prestação de Contas.

02.2.2

Despesa

Quanto

a Despesa Orçamentária Realizada (DOR), para um total autorizado de R$

4.688.372 mil, a DOR alcançou o montante de R$ 4.223.282 mil, sendo: R$

3.696.511 mil, despesas correntes, e R$ 526.771, despesas de capital.

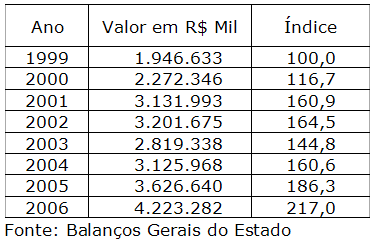

No

período

A

partir do exame do quadro acima se pode observar que:

a) no período

b)

nos anos 2003 e

c) nos dois últimos anos

do período (2005 e 2006), a DOR apresenta crescimento elevado atingindo,

em 2006, valor quase 2,2 vezes o total registrado em 1999, mas, tal

crescimento se faz de modo compatível ao crescimento da receita no mesmo

período.

O

nível de despesa orçamentária realizada nos anos de 2003 e 2004 foi

alcançado com elevado contingenciamento de despesas com Investimentos e

Outras Despesas Correntes, posto que as despesas com Serviço da Dívida,

Pessoal e Transferências Constitucionais aos Municípios são despesas

obrigatórias de caráter continuado, e, inalcançáveis pelas regras de

contingenciamento, em função das disposições constitucionais e legais

que as disciplinam.

A

estrutura da despesa, 1999-2006, manteve-se qualitativamente praticamente

inalterada. Sendo os Gastos com Pessoal e Encargos, Serviço da Dívida e

Transferências Constitucionais aos Municípios os elementos de despesas

de maior expressão durante todo o período.

Outras

informações acerca da execução das despesas orçamentárias no exercício

de 2006 encontram-se detalhadas no Relatório do Contador Geral do Estado

e nos demonstrativos que acompanham a Prestação de Contas.

02.3

Metas Fiscais

A

partir da edição da LRF, ficou estabelecido que a LDO traria um Anexo de

Metas Fiscais no qual seriam definidas metas para receitas, despesas,

resultado primário e resultado nominal.

Nos

quadros abaixo são apresentados as metas e os resultados alcançados em

relação aos parâmetros resultado primário e resultado nominal:

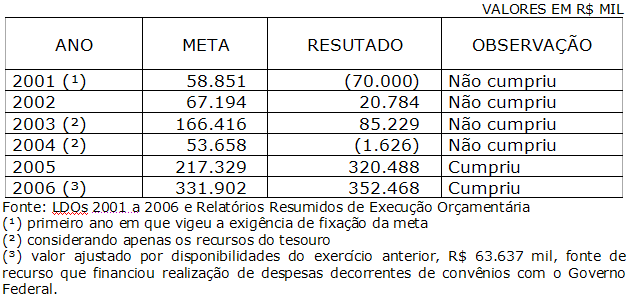

Metas Fiscais x Resultados Alcançados

Resultado Primário

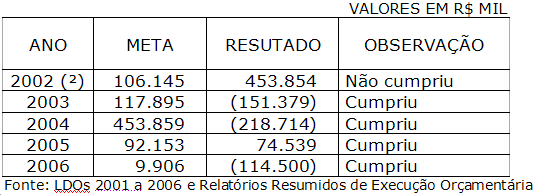

Metas Fiscais x Resultados Alcançados

Resultado Nominal (¹)

(¹)

o resultado nominal é a diferença entre o valor da dívida

consolidada líquida no ano X+1 e aquele registrado no ano anterior (X),

ou seja, quando positivo o resultado nominal indica crescimento da dívida

consolidada líquida, e, quando negativo, indica redução dessa dívida.

Portanto

se a meta é fixada em valor positivo indica o limite admitido para

crescimento da dívida consolidada líquida e quando é fixada em

valor negativo, indica a desejada redução da dívida consolidada líquida.

(²)

primeiro ano em que ocorreu fixação da meta para o resultado nominal.

Do

exame dos quadros acima, podemos concluir que desde a edição da LRF, o

Governo do Estado cumpriu integralmente com as Metas Fiscais nos anos de

2005 e 2006, cumpriu parcialmente em 2003 e 2004 e descumpriu as metas

fixadas nos anos de 2001 e 2002.

02.4

Relatórios Bimestrais Resumidos de Execução Orçamentária (REO)

e Relatórios Quadrimestrais de Gestão Fiscal (RGF)

O

Governo do Estado através da Contadoria Geral do Estado, ao longo do

exercício financeiro de 2006, elaborou, fez publicar, e encaminhou,

tempestivamente, ao Tribunal de Contas do Estado os REO e RGF no formato e

com o conteúdo legalmente exigido.

02.5 Observância

dos Limites previstos na LRF em relação à Receita Corrente Líquida (RCL)

A

Lei de Responsabilidade Fiscal fixa limites para gastos com Pessoal e

Encargos; Dívida Consolidada e Mobiliária; concessão de garantias;

operações de crédito, inclusive por antecipação de receita.

Em

Considerando-se

o entendimento do E. P. do Tribunal de Contas do Estado em relação a

Gastos com Pessoal e Encargos e a própria RCL, cujo valor acima apontado

já considera a metodologia adotada pelo TCE, demonstra-se no quadro

abaixo o comportamento das variáveis acima referenciadas frente aos

limites legais estabelecidos:

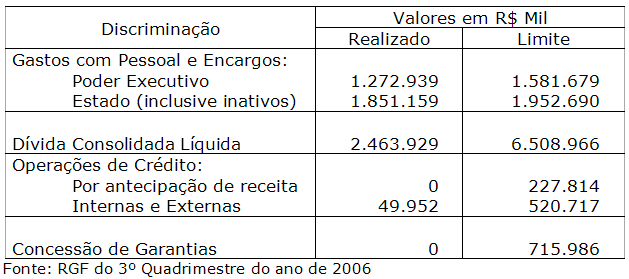

Dívida, Pessoal e Operações de Crédito

x RCL (31/12/2006)

O

Estado da Paraíba, em 31 de dezembro de 2006, atendeu, com folga, a todos

os limites cuja observação está obrigado por expressa disposição da

Lei de Responsabilidade Fiscal (art. 55, inciso I).

A

situação acima se repete nos demais quadrimestres do ano de 2006, ou

seja, conforme se pode observar dos RGF relativos ao primeiro e segundo

quadrimestres daquele exercício, o Estado e, em especial, o Poder

Executivo cumpriu integralmente com os limites em relação e RCL de

gastos com Pessoal, Dívida, Concessão de Garantias e Operações de Crédito.

Outras

informações acerca dos REO e RGF encontram-se detalhadas no Relatório

do Contador Geral do Estado e nos demonstrativos que acompanham a Prestação

de Contas.

02.6

Do atendimento ao art. 42, LRF

O

Governo do Estado não assumiu compromissos de despesas, a partir de 4

de maio de 2006, acima das disponibilidades financeiras, posto que:

a)

todas as despesas realizadas em 2006 tinham cobertura financeira, posto

que a execução orçamentária gerou superávit financeiro da ordem de

R$ 12 milhões;

b)

na inscrição em restos a pagar, R$ 154.997 mil ou 71% do total se refere

à despesa com Pessoal e Encargos cuja assunção de compromisso não se

fez após 4 de maio de 2006, mas sim, constitui obrigação legal de caráter

continuado, cuja origem é anterior ao mês de maio de 2006;

c)

deduzidas as importâncias que constituem obrigações anteriores a 2006,

o passivo financeiro do estado, em 31 de dezembro de 2006, soma cerca de

R$ 160 milhões contra disponibilidade total da ordem de R$ 197 milhões.

02.7

Considerações Finais sobre a Gestão Fiscal

O

resultado orçamentário superavitário; a realização de despesas

com pessoal e encargos em valor inferior ao máximo estabelecido em lei; o

respeito ao art. 42 da LRF; a realização de transferências

constitucionais para os municípios paraibanos em absoluto respeito aos

preceitos constitucionais; a elaboração, publicação e encaminhamento

ao Tribunal de Contas do Estado dos Relatórios Bimestrais Resumidos de

Execução Orçamentária e dos Relatórios Quadrimestrais de Gestão

Fiscal com respeito à forma, conteúdo e prazos legalmente definidos; a

elaboração e encaminhamento ao Tribunal de Contas, na forma, no prazo e

com o conteúdo exigido, dos Balancetes Mensais Consolidados do Governo do

Estado; o cumprimento das metas acordadas com a Secretaria do Tesouro

Nacional; e, a compatibilidade dos resultados alcançados com as metas

fixadas no Anexo de Metas Fiscais constante da LDO2006, confirmam, sem

qualquer dúvida, a realização de uma gestão fiscal responsável.

03. Educação:

03.1 Considerações Preliminares

Educação constitui um direito social (art. 6º, CF) e compete ao Estado proporcionar os meios de acesso à educação (art. 23, CF).

Nos termos da Lei 9.394, de 20 de dezembro de 1996 e alterações posteriores, que ficou conhecida como Lei de Diretrizes e Bases da Educação (LDBE), aos Governos Estaduais compete:

a)

organizar, manter e desenvolver os órgãos e instituições oficiais dos

seus sistemas de ensino;

b)

organizar, manter e desenvolver os órgãos e instituições oficiais dos

seus sistemas de ensino;

c)

definir, com os Municípios, formas de colaboração na oferta do ensino

fundamental, as quais devem assegurar a distribuição proporcional das

responsabilidades, de acordo com a população a ser atendida e os

recursos financeiros disponíveis em cada uma dessas esferas do Poder Público;

d)

elaborar e executar políticas e planos educacionais, em consonância com

as diretrizes e planos nacionais de educação, integrando e coordenando

as suas ações e as dos seus Municípios;

e)

autorizar, reconhecer, credenciar, supervisionar e avaliar,

respectivamente, os cursos das instituições de educação superior e os

estabelecimentos do seu sistema de ensino;

f)

baixar normas complementares para o seu sistema de ensino;

g) assegurar o ensino fundamental e oferecer, com prioridade, o ensino médio.

Em

2006, na Função Educação, o Estado realizou gastos no valor de R$

686.520 mil, sendo R$ 656.443 mil, despesas correntes, e R$ 30.077 mil,

despesas de capital.

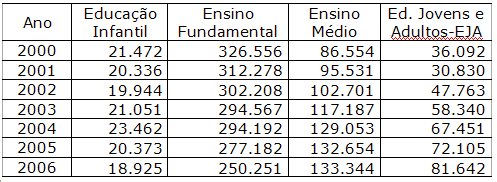

As matrículas na rede estadual evoluíram segundo o quadro abaixo:

Rede

Estadual de Ensino

Matrículas

?

Em Educação Básica

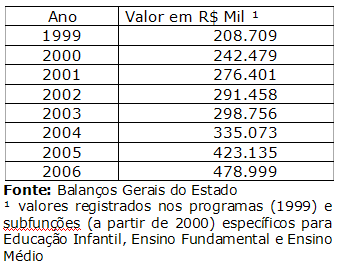

?Educação Infantil, Ensino Fundamental e Ensino Médio, período

1999-2006, os recursos aplicados foram:

No quadro acima não estão consideradas despesas relativas a Educação Básica alocadas em programas ou subfunções não típicas, tais como ?administração geral?, ?planejamento? e outras.

03.3 Educação

Superior

A Universidade Estadual da

Paraíba é uma universidade multicampi, com presença, a partir de 2006,

nos municípios de Campina Grande, sua sede; Guarabira; João Pessoa;

Monteiro; Lagoa de Seca; Patos e Catolé do Rocha, com cerca de 15.000

alunos; oferece 31 cursos de graduação; possui 1.576 servidores, dos

quais 1.009 são professores, nestes 643 com titulação de doutor/mestre;

oferece, a cada vestibular, cerca de 3.000 novas vagas; atende,

anualmente, em seus programas de extensão universitária cerca de 15.000

pessoas em 73 municípios paraibanos; realiza cerca de 74.000

atendimentos/ano nas áreas de saúde;

A autonomia da UEPB,

assegurada pela Lei 7.643, de 6 de agosto de 2004, provocou verdadeira revolução

na universidade e garantiu volume de recursos financeiros, em média, 68%

maiores do que a média anual verificada no período

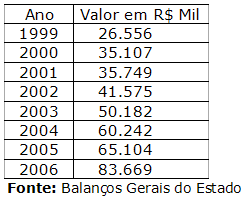

Entre 1999 e 2006, os recursos aplicados pela UEPB foram:

Entre 2002 e 2006, os recursos disponibilizados e aplicados pela UEPB mais que dobraram, sendo este um indicador objetivo do tratamento diferenciado que o atual Governador vem dispensando a universidade estadual e a resposta dela, via ampliação de vagas, expansão de campi, qualificação de seus quadros etc., prova inconteste do acerto da medida.

03.4

Gastos com Manutenção e Desenvolvimento do Ensino

O art. 212, CF, prescreve que os Estados devem aplicar no mínimo 25% de sua receita de impostos e transferências constitucionais recebidas, decorrentes de impostos, na manutenção e no desenvolvimento do Ensino.

Com o advento da EC 14/96, dos

recursos destinados a MDE, no mínimo, 60% deveriam ser aplicados

Outra novidade introduzida pela EC 14/96, regulamentada pela Lei 9.424, de 24 de dezembro de 1996, foi à implementação, compulsoriamente, a partir de 1998 do Fundo de Desenvolvimento e Manutenção do Ensino Fundamental e Valorização do Magistério (FUNDEF).

Estados e Municípios passaram a contribuir compulsoriamente com 15% de suas receitas de ICMS, IPI-Exportação, Lei Kandir, FPE e FPM para o FUNDEF e dele receber recursos na proporção do número de matrículas no ensino fundamental mantidas em suas respectivas redes de ensino.

Dos recursos recebidos do FUNDEF, no mínimo, 60% deveriam ser destinados à remuneração de pessoal do magistério do ensino fundamental.

Em razão da Lei 9.424/96, o cumprimento do disposto no art. 212, CF, passou a ser aferido pela aplicação mínima de 10% dos recursos de ICMS, IPI-Exportação, Lei Kandir, FPE e FPM recebidos, posto que os 15% retidos em favor do FUNDEF eram considerados aplicação em MDE, e de 25% das demais receitas de impostos e transferências.

Com a edição da LDBE, Lei 9.394/96, a questão dos gastos com inativos tornou-se polêmica. No final de 1997, o Conselho Nacional de Educação (CNE) através do Parecer 26/97 declarou que a questão deveria ser resolvida por cada sistema de ensino, a quem competia legislar sobre a questão, posto que, em seu entendimento, a letra da lei não incluía nem excluía tais gastos do computo de valores aplicados a título de MDE.

Observe-se, ainda, que nos termos do art. 24, inciso IX, CF, compete ao Estado legislar concorrentemente sobre EDUCAÇÃO, especialmente em relação ao seu próprio sistema de ensino, como estabelece a LDBE em seu art. 10, inciso V.

Em 1999, com o fim de coibir abusos e regulamentar o tratamento a ser dado aos Restos a Pagar decorrentes de despesas empenhadas a título de MDE, o E. P. do Tribunal de Contas do Estado aprovou a Resolução Normativa TC-13/99 condicionando a soma das despesas inscritas em RP em gastos com MDE ao efetivo pagamento dos restos a pagar até 31 de março do ano seguinte ao da inscrição, podendo os valores pagos após aquela data ser admitidos em MDE no mês do efetivo pagamento.

03.5

Considerações

Finais

Outras informações sobre os gastos com Educação, a aplicação de recursos do FUNDEF, as aplicações em MDE e as atividades da UEPB e da Secretaria de Educação poderão ser obtidas no Relatório do Contador Geral do Estado, nos Demonstrativos que compõem a presente Prestação de Contas e nos Relatórios de Atividades encaminhados com as Prestações de Contas da Secretaria de Educação e Cultura e pela Universidade Estadual da Paraíba, relativas ao exercício de 2006.

04. Saúde

04.1 Considerações Preliminares

Em setembro de 2000, com a promulgação da Emenda Constitucional nº 29 (EC 29/00), passou a se exigir dos Estados aplicação mínima em ações e serviços públicos de saúde (ASPS), no montante de 12%, a partir de 2004, das receitas próprias de impostos e transferências constitucionais recebidas, provenientes da arrecadação de impostos pela União.

O Estado tem competência para legislar sobre saúde, conforme dispõe o art. 24, inciso XII, CF.

Os gastos com saúde estão inseridos no Orçamento da Seguridade Social (art. 165, § 5º, inciso II).

O conceito de Ações e Serviços Públicos de Saúde não se encontra estabelecido na Constituição Federal, de acordo com o inciso III do § 3º do art. 198, CF, com a redação que lhe deu a EC 29/00, cabe a Lei Complementar fixar tal conceito e, até o momento, inexiste a exigida norma.

A saúde é ?direito de todos e dever do Estado? (art. 196, CF), garantido ?mediante políticas sociais e econômicas que visem à redução do risco de doença e de outros agravos e ao acesso universal e igualitário às ações e serviços para sua promoção, proteção e recuperação? (art. 196, CF).

Segundo a Lei 8.080, de 19 de setembro de 1990:

?§ 1° - O dever do Estado de garantir a saúde consiste na formulação e execução de políticas econômicas e sociais que visem à redução de riscos de doenças e de outros agravos e no estabelecimento de condições que assegurem acesso universal e igualitário às ações e aos serviços para a sua promoção, proteção e recuperação?. (art. 2º, § 1º, Lei 8080/90)

Logo, todo serviço ou ação do

poder público que vise a ?promoção, proteção e recuperação?

da saúde constitui ação e serviço público de saúde.

Assim tem entendido o E. P. do

Tribunal de Contas do Estado da Paraíba desde o exame das contas de

governo do estado relativas ao exercício de 2000, cujo relator foi o

eminente Conselheiro MARCUS UBIRATAN GUEDES PEREIRA.

Por outro lado, diversos Tribunais de Contas de Estados, a exemplo do TCE-SP, TCE-PR, TCE-MG, TCE-RS, TCE-CE e outros, têm entendido que não se pode exigir do Poder Público que vincule e aplique em ações e serviços públicos de saúde parcelas de receitas que não lhes pertencem, razão pela qual, quando do exame de contas anuais prestadas pelos respectivos governos estaduais, os órgãos técnicos já excluem da base de cálculo o volume de recursos retidos compulsoriamente em favor do FUNDEF.

As ações em Saneamento e, nos últimos quatro anos, o programa de suplementação alimentar, Leite da Paraíba, tem contribuído para a melhoria dos indicadores em saúde pública do Estado da Paraíba, razão pela qual tem o E. Tribunal de Contas do Estado admitido, regular e anualmente, tais gastos como ações e serviços públicos de saúde.

Considerando-se o indicador ?mortalidade infantil?, entre 1999 e 2006 tal indicador caiu de 1.424 para 1.308 por mil habitantes.

A rede hospitalar, no estado, compreende 186 hospitais, sendo 34 públicos estaduais; 50 públicos municipais; 100 privados; e 2 universitários (João Pessoa e Campina Grande).

Em 2000, de cada 100 crianças com até dois anos, 13 eram desnutridas; em 2005, o mesmo indicador apontava para 5 crianças por cada 100. Este indicador é sensivelmente influenciado pela cobertura do Programa de Suplementação Alimentar ? Leite Paraíba ? que atingiu a distribuição de 120.000 (cento e vinte mil) litros de leite diários, contra pouco menos de 20.000 (vinte mil) no ano de 2002.

A cobertura de ?atenção básica?, cuja coordenação cabe ao Estado, saiu de pouco mais de 65% da população, em 2000, para quase 90% da população, em 2005.

A cobertura vacinal, igualmente, alcançou grande melhoria no período 1999/2006, sendo destaque a cobertura pelos imunobiológicos: BCG; hepatite B; DTP; VOP; contra a Influenza.

A

Secretaria da Saúde tem presença em todo o Estado, mobiliza cerca de

6.000 servidores; dispõe de dois hemocentros e dez hemonúcleos; 12 núcleos

regionais; agregados em quatro macro regiões; responsável direta pela

Gestão do Sistema de Saúde em 199 municípios e parceria como Gestor

Estadual com 24 municípios habilitados

04.3 Gastos em Saúde

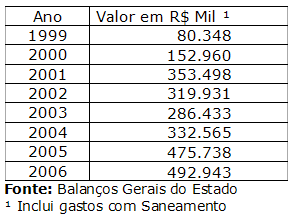

No período

Considerando apenas as aplicações ocorridas no âmbito das unidades de assistência a saúde (ambulatórios, postos de saúde, hospitais, hemocentros etc.), no mesmo período, os gastos com saúde, todas as fontes, somam:

Considerando, no mesmo período, os gastos com ações e serviços públicos em saúde, conforme conceito firmado pelo E. P. do Tribunal de Contas do Estado, com recursos ordinários temos:

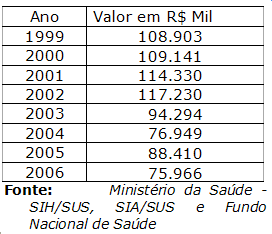

Considerando os recursos transferidos pelo Fundo Nacional de Saúde em face dos serviços prestados pelo Estado ou pelo exercício da Gestão Plena do Sistema Estadual de Saúde, entre 1999 e 2006, o Fundo Especial de Saúde do Estado da Paraíba (FESEP) recebeu:

Como se observa, ano a ano, após 2002, os recursos repassados ao Estado, na condição de Gestor Pleno do Sistema Estadual de Saúde, pelo Fundo Nacional de Saúde estão sendo reduzidos, sendo tal fenômeno conseqüência do processo de municipalização da Gestão Plena em Saúde, na Paraíba, acelerada entre outubro e dezembro de 2002, nem sempre com as cautelas necessárias.

04.4

Considerações Finais

Outras informações sobre os gastos com Saúde, inclusive a aplicação de recursos pelo FESEP, poderão ser obtidas no Relatório do Contador Geral do Estado, nos Demonstrativos que compõem a presente Prestação de Contas e nos Relatórios de Atividades encaminhados com as Prestações de Contas da Secretaria de Estado da Saúde e do Gestor do Fundo Especial de Saúde do Estado da Paraíba.

05. Comunicação

Não pelo montante aplicado, mas pela particularidade do exercício financeiro sob comento ser ano de eleição, abordar-se-á alguns aspectos das despesas com Comunicação pelo Governo do Estado ao longo do exercício de 2006.

¹

- Inclui todos os gastos com publicidade e não apenas aqueles que foram

contabilizados em funções/programas típicos.

²

- Receita Orçamentária Arrecadada

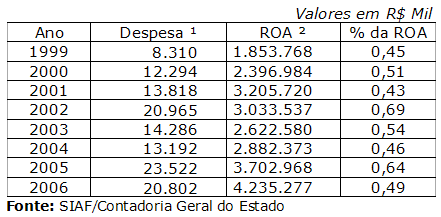

Em termos relativos, os gasto com comunicação atingiram o maior valor no exercício de 2002.

Se atualizarmos os gastos no período 1999-2002 pela variação do IPCA, calculado pelo IBGE, desde dezembro do ano a que se refere até dezembro de 2005, temos, no período, gastos totais equivalentes a R$ 77.163 mil, enquanto no último quadriênio, 2003-2006, os gastos totais com comunicação, a preços de dezembro/2005, somaram R$ 72.610 mil, observando-se, portanto, redução, a preços de dezembro/05, da ordem de R$ 5,5 milhões.

Conforme disciplina o inciso VII do art. 73, Lei 9.504, de 30 de setembro de 1997 e alterações posteriores, é vedado:

?realizar,

em ano de eleição, antes do prazo fixado no inciso anterior, despesas

com publicidade dos órgãos públicos federais, estaduais ou municipais,

ou das respectivas entidades da administração indireta, que excedam a média

dos gastos nos três últimos anos que antecedem o pleito ou do último

ano imediatamente anterior à eleição? (art. 73, inc VII)

Conforme demonstrativo apresentado ao Tribunal Regional Eleitoral, os gastos com publicidade, inclusive órgãos da administração indireta, entre janeiro e junho de 2006, somaram R$ 20.802 mil, inferior ao gasto havido em 2005, R$ 29.922 mil, bem como ao gasto médio anual entre 2003 e 2005, R$ 22.564 mil.

Deste modo, os gastos com publicidade ocorridos em 2006 não só foram menores, em termos relativos, àqueles verificados em 2002, ficaram abaixo do limite legal (R$ 22.564 mil) ? conforme art. 73, VII, Lei 9504/97.

06.

Assistência Social

06.1

Considerações Iniciais

Os gastos com assistência social, especialmente no tocante a distribuição de bens e valores a pessoas carentes, em razão do art. 73, § 10, Lei 9504/97, merecem, a exemplo do item ?comunicação?, destaque.

A distribuição de bens e valores a pessoas carentes no ano da eleição é possível se e somente se decorrerem de programas sociais criados em anos anteriores e com execução orçamentária no exercício de 2005.

Tradicionalmente, a concessão de ajudas a pessoas carentes ocorre via Casa Civil do Governador e outras entidades cuja finalidade precípua seja ?assistência social?, entre elas destacam-se a Fundação de Ação Comunitária (FAC) e o Fundo de Combate e Erradicação da Pobreza (FUNCEP).

No âmbito do Estado, os programas sociais são aqueles pertencentes ao orçamento da seguridade social e, portanto, criados legalmente através do PPA ou de leis específicas.

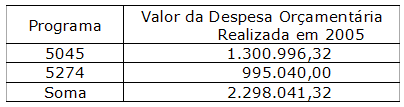

Os Programas ?5045 Assistência Social? e ?5274 Combate e Erradicação da Pobreza? foram criadas antes do exercício de 2006 e apresentaram execução orçamentária, no exercício de 2005, no elemento de despesa ?ajuda financeira a pessoas? a saber:

Em 2006, os gastos com ajuda financeira tiveram a seguinte distribuição:

O aumento de tais gastos, em 2006, explica-se pelo surgimento de nova fonte de recursos a partir de setembro/05 com o FUNCEP.

Considerando o montante de recursos aplicados no Programa 5274, R$ 35.201 mil, a concessão de ajuda financeira representou, em 2006, pouco mais de 14%, tendo o saldo remanescente 86%, sido aplicado em outras ações combate e erradicação da pobreza.

07.

Obras

De acordo com Sistema de Acompanhamento de Obras mantido pela Secretaria de Planejamento e Gestão, entre 2003 e 2006 foram concluídas 737 obras; há 111 obras paralisada; e 555 em andamento.

As obras em andamento possuem saldo a executar/pagar de R$ 576.172 mil; as obras concluídas tem saldo a pagar de R$ 24.716 mil e as obras paralisadas saldo de serviços da ordem de R$ 46.447 mil.

Considerando-se

apenas as despesas de capital na realização de investimentos, no período

Os expressivos valores registrados em 2001 e 2002 decorreram da aplicação do produto da alienação de bens do Estado e, em relação a 2002, da geração de elevado déficit sem cobertura orçamentária.

A partir de 2004, com a retomada do equilíbrio fiscal, mesmo sem contar com alienação de ativos nem vultuosas transferências de recursos do Governo Federal, o Governo do Estado vem retomando sua capacidade de investimentos, priorizando a realização de obras de infra-estrutura, especialmente Estradas, Obras de Saneamento e, mais recentemente, Moradia Popular.

08.

Administração Indireta

Os órgãos e entidades da administração indireta apresentam grande dependência de recursos do Tesouro, sendo exceção, tão só, as empresas CODATA, CAGEPA e DOCAS, e as autarquias DETRAN e JUCEP.

De

acordo com a Portaria Interministerial SOF/STN 163, de 4 de maio de

Em 2006, tal situação encontra-se registrado no Balanço Orçamentário Consolidado da Administração Indireta e atingiu o montante de R$ 762.281 mil, não constitui, este resultado de per si qualquer anomalia, já que decorre da norma que determina o registro da receita no Tesouro, e, das Despesas nos órgãos da administração indireta.

Desde a entrada em funcionamento do SIAF (meados da década de 90), 2006 é o primeiro ano em que toda a consolidação da indireta e desta com a administração direta se faz de forma automática pelo próprio sistema, assegurando, deste modo, maior qualidade, tempestividade e certeza na geração de informações sobre a execução orçamentária e seus reflexos patrimoniais e financeiros.

09.

Síntese ? Principais Agregados Fiscais

Os

principais agregados fiscais, decorrentes da execução orçamentária no

exercício de 2006, são:

a)

Receita

Total Arrecadada R$ 4.235.277 mil

b)

Despesa

Total Realizada R$ 4.223.282 mil

c)

Superávit

na execução orçamentária R$ 11.995 mil

d)

Receita

Corrente Líquida (RCL) R$ 3.254.483 mil

e)

Gastos

com Inativos e Pensionistas R$ 645.383 mil

f)

Gastos

com Pessoal R$ R$ 1.851.159 mil ou 57% da RCL

g)

Gastos

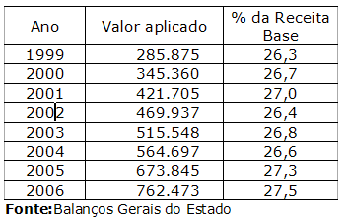

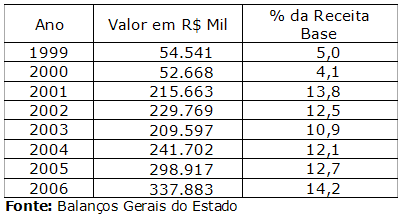

com Educação R$ 762.473 mil, 27,5% da receita base

h)

Gastos

com Saúde R$ 337.883mil, 14,2% da receita base

i)

Dívida

Fiscal Líquida R$ 2.381.239 mil ou 73% da RCL

j)

Redução,

em comparação com 2005, de R$ 114.500 mil da dívida fiscal líquida.

A guisa de conclusão, podemos afirmar que a Gestão do Governo do Estado, exercício de 2006, pautou-se pelos princípios da legalidade, economicidade, transparência, prudência e equilíbrio fiscal.

Não ocorreram desvios e a receita foi arrecadada com exação.

Os indicadores fiscais e os gastos com educação, saúde, pessoal, comunicação e transferências aos municípios obedeceram aos limites legalmente estabelecidos.

O Balanço Geral e seus Anexos, o Relatório Técnico do Contador Geral do Estado e o mais que constam destas notas indicam correção na condução dos negócios do Estado.

João Pessoa, março de 2007.

Luzemar da Costa Martins

Secretário

Chefe da CGE